undefinable2021-12-16 13:01:16

undefinable2021-12-16 13:01:16

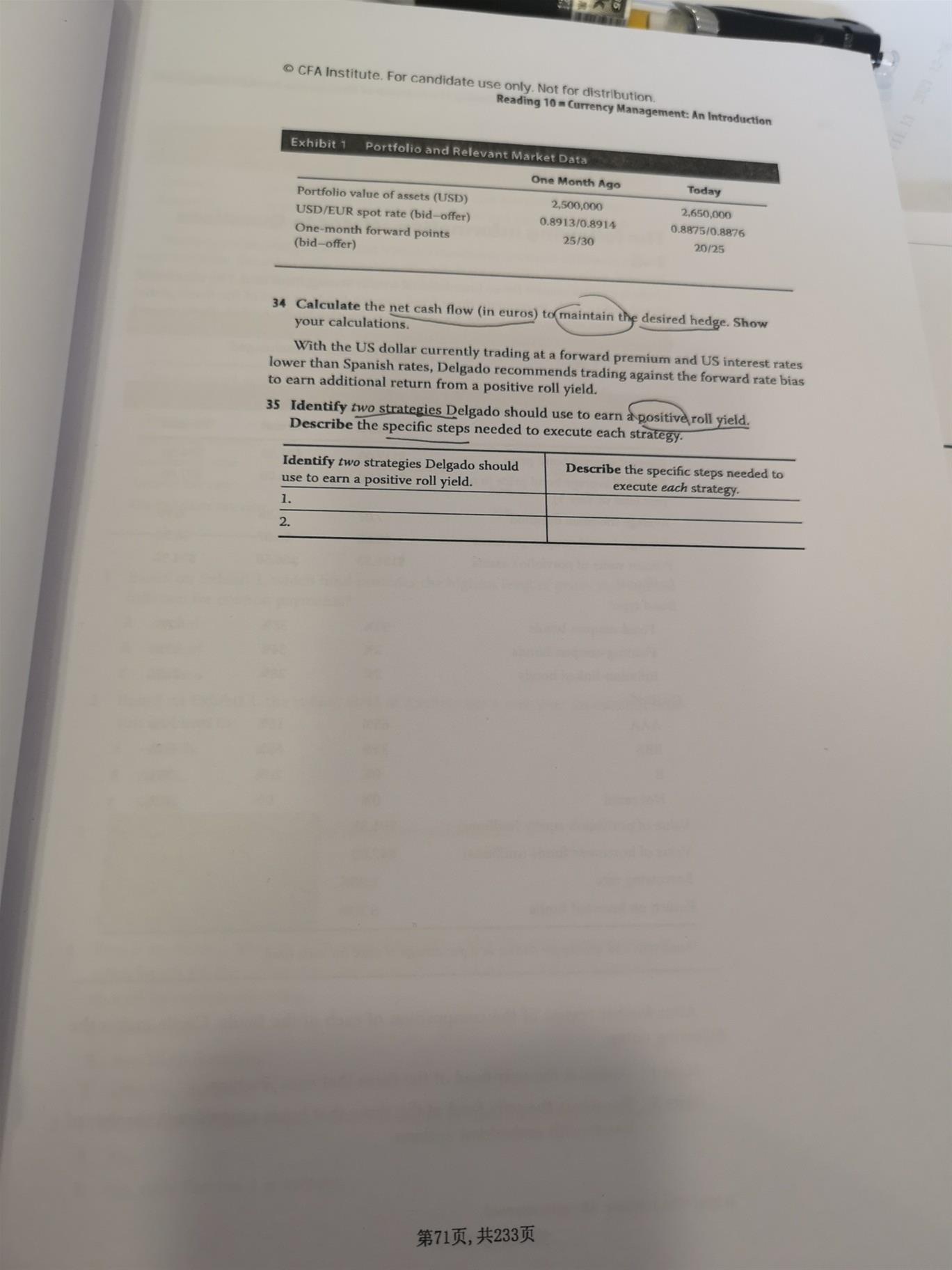

课后题71页第34题,请老师讲解一下解题思路和过程,没看懂答案

回答(1)

最佳

开开2021-12-17 16:48:48

开开2021-12-17 16:48:48

同学你好,R的组合是完美对冲外汇风险,因此rebalance之前R有2,500,000美元有相对于欧元的空头头寸。

而且根据33题,他的组合会采用每月一次的dynamic hedging。现在又到了需要rebalance的时候了。

rebalance的时候,需要两步:

第一步:需要先把原来R有的2,500,000美元相对于欧元的空头头寸平掉。那么就需要以spot rate买入2,500,000美元。

因为题目问的是net cash flow in euros,因此买入2,500,000 USD相当于卖出2,500,000*0.8875=EUR 2,218,750 (因为是卖出,投资者相对dealer总是吃亏的一方,所以选价格小的那个数字)。相当于EUR 2,218,750 cash outflow。

第二步:建立新的美元空头头寸。因为是dynamic hedging,现在以美元计价的资产价值上涨到了2,650,000, 那么美元空头也要增加到2,650,000 USD。

因为是要用一个月的forward来构建美元空头头寸,那么算sell 2,650,000 USD对应buy 多少EUR时,要用0.8876+25/10000=0.8901。

算出来要buy 2,650,000 *0.8901=EUR 2,358,765,代表EUR 2,358,765 cash inflow。

第一步和第二步的cash flow相加就得到了EUR 2,358,765 - EUR 2,218,750 = EUR140,015 net cash flow。

- 评论(0)

- 追问(2)

- 追问

-

250是usd,而0.8875是usd/eur,为什么是乘,不是应该是除吗

- 追答

-

同学你好,你说的是对的。如果是USD/EUR应该用除。我们联系实际汇率的情况,一美元是换不到1欧元的,然后再根据参考答案中用乘号这个情况。这里应该是货币标价形式给错了。改成EUR/USD就对了。

评论

0/1000

追答

0/1000

+上传图片