Harry2021-11-22 11:39:21

Harry2021-11-22 11:39:21

请问2个问题,1.MOCK 2,FIXED-INCOME的D问题,老师讲过barbell是在yield-curve,flatten或downward-parallel-shift时受益,此题是有具体数值,能否理解为如果不说具体数值,泛泛而说用老师讲的原则对,只要给了具体数值,就要计算,不能按上述原则判断?2.之前做的一道题,是关于多笔负债进行immunization策略的,此时课上说除了DA=DL,以及PVA=PVL,还需要资产的时间区间要大于负债的时间区间,想确认一下此时的区间是现金流时间的区间还是duration的区间?我当时选的是现金流,答案是duration。谢谢!

回答(1)

最佳

Chris Lan2021-11-22 15:52:50

Chris Lan2021-11-22 15:52:50

同学你好

基本可以这么理解,如果泛泛而谈这个结论是可以成立的。如果给了数据,理论上应该进行计算。但这一类收益率曲线策略的题,通常都是duration neutral的情况一来讨论的,如果各组合久期都不一样,这样只需要看久期就能判断哪个好,哪个不好了,不需要再conveixty的影响了,因为毕竟还是duration的影响更大。

这里的dispersion是指资产现金流的离散的区间,但资产的现金流在这里主要不是指coupon,而是指卖掉债券拿到的那笔现金流,这笔现金流应该就是卖在这个个债的macaulay duration时间点上,所以你说是duration的离散也是要以的。

- 评论(0)

- 追问(1)

- 追问

-

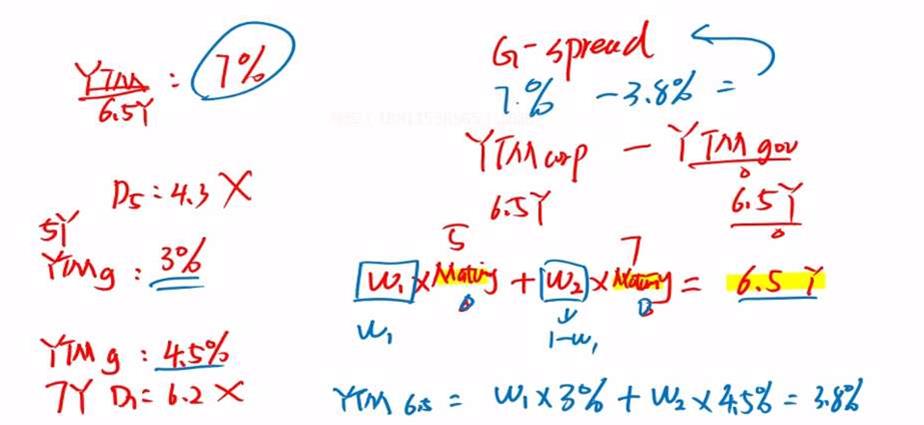

再多问一句,刚听MOCK1里8E,老师讲课最后补充讲解计算G-spread的不同考试题型时,介绍了用期限相同的公司债和政府债轧差得到,强调这里的期限如果需要用线性插补法计算,用的是时间的期限,不是两个债券的duration,这个和那个immunization用duration来做离散标准的差异在哪里啊?整不太明白,谢谢。

评论

0/1000

追答

0/1000

+上传图片