loveshihongyu2021-11-17 17:55:11

loveshihongyu2021-11-17 17:55:11

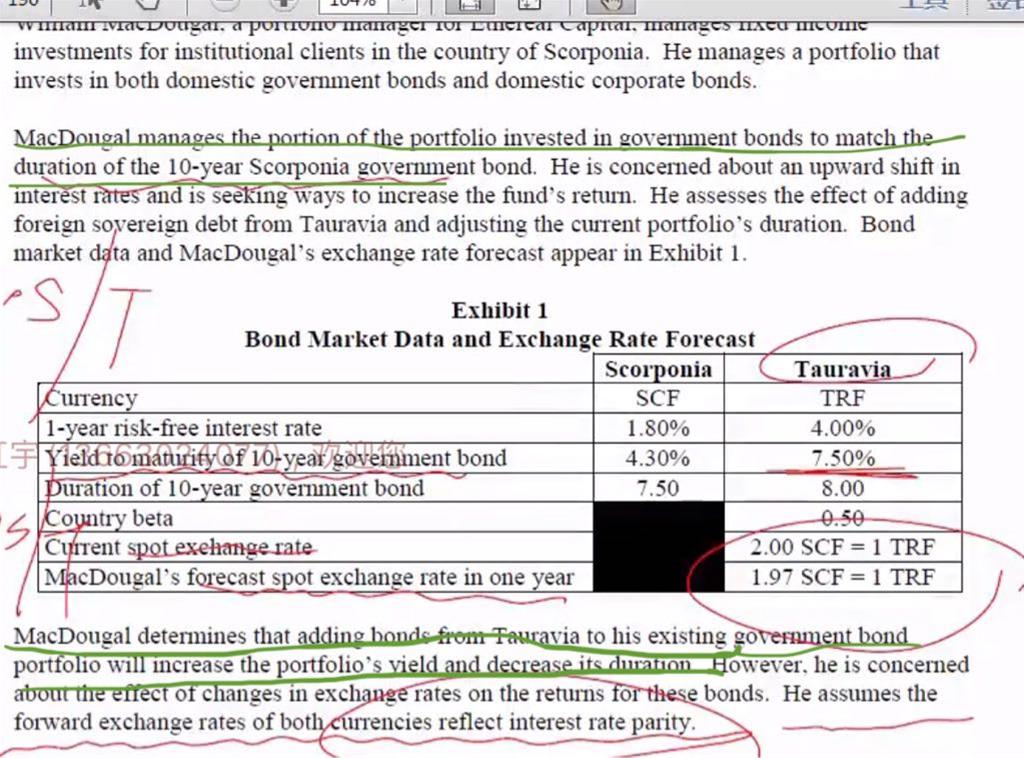

老师您好,题虽然做对了,但是文章没怎么看懂,我绿色画的线怎么理解哦。 T的bond duration比S bond的duration还大,怎么用T来降低duration呢?谢谢

回答(1)

Chris Lan2021-11-18 11:53:40

Chris Lan2021-11-18 11:53:40

同学你好

组合的久期是由权重和个债本身的久期两部分决定的。如果你加入一个更长期债,但这个债券在组合中的权重更低,他也是有可能降久期的。但这句话,其实没必要纠结,你可以把增加yield和降低久期当成是他的目标或结果。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片