让同学2021-11-16 07:38:36

让同学2021-11-16 07:38:36

关于MVHR的一些疑问和总结,还请老师看看对不对。谢谢!

回答(1)

Chris Lan2021-11-16 11:14:20

Chris Lan2021-11-16 11:14:20

同学你好

根据原版书上的表述,In the regression formula, we substitute the percentage change in the value of the asset to be hedged for yt, and the percentage change in value of the hedging instrument for xt (both of these values are measured in terms of the investor’s domestic currency).

Y和X都是以本币计价的,所以就不存在你以人民币计价的2问题。

另外关于相关性的问题,你要看公式RDC=(1+RFC)(1+RFX)-1,如果RFC和RFX之间相关性低,那是可以有分散化效果的,一个涨,另一个跌,会降低RDC的波动。

- 评论(0)

- 追问(9)

- 追问

-

人民币就是本币啊(假设),所以这里老师说的应该是1式不存在吧。但是我是看这个不太理解,传统的MVHR存在问题,所以要把因变量从RFX变成RDC,那自变量是啥?RFC吗?这个传统和修正后的等式我在哪都没找到。

- 追问

-

就是说传统的MVHR等式和根据上面说的,要考虑RFC和RFX相关性的新等式麻烦老师给我列一下。就用Y=F(X)这种列出来就好了,我比较好理解。谢谢老师

- 追答

-

同学你好

如果你假设人民币是你的本币,那你写的第一种情况就不存在了。

这种情况下因变量应该是RDC,而自变量也是本币计的对冲工具的回报,这个我们没有特别的字母来表述。

这里书中并没有展示讨论,只是说了这么一句。

But the minimum-variance hedge ratio can be quite different from 100% when the hedge is jointly optimized over both exchange rate movements RFX and changes in the foreign-currency value of the asset RFC.

后面没有解释其他的内容了,这块内容肯定不是重点。

- 追问

-

那原先因变量是RFX,应该改为RDC?

自变量是什么?

RFX不就是本币计的对冲工具的回报吗?

- 追答

-

同学你好

RDC是因变量,即公式中的Y。

自变量是以本币计的对冲工具的回报,这个回报不一定就等于RFX。正确算法应该是算你对冲工具期初相当于多少本币,期末相当于多少本币,然后再算个回报率。RFX是你投资组合在计算RDC=(1+RFC)(1+RFX)-1中的一部分,是指投资组合汇率方面的盈亏回报

- 追问

-

所以说原来是RFX=F(本币计的对冲工具return)

这个公式没有考虑RFX与RFC的相关性和分散作用

因此应该改为RDC=F(本币计的对冲工具return)

- 追答

-

同学你好

前面说过了Y表述的是the percentage change in the value of the asset to be hedged for yt。他的意思是资产对冲后的价格变化,RFX只是汇率的变化,这并不是这个资产全部的价值变化。

其实从表述来看我们认为Y是RDC也是不太准确的,因为他应该是对冲后的RFC,且以本币计价。严格意义来说,对冲后的RFC,且以本币计价的百分比变动不一定就等于RDC,因为实际的对冲工具本金和你外币资产的本金数量并不一定完全相同。但无论如何不会是RFX。我给你截图的这段总结表述不太对,我们会去修正一下,老师讲的例子是铜期货和铜现货,这是同一种东西,不涉及汇率问题,这个例子举的可能不是太好。

- 追问

-

…老师你说的我越来越糊涂了…您能不能就把traditional MVHR和现在用的,或者说按这里表述要用的公式,Y=F(X)表述出来呢?

- 追答

-

同学你好

这块建议你看一下原版书P400页的这个案例,OPTIMAL MINIMUM-VARIANCE HEDGES。我看了这块以后,对这个问题有了新的理解。

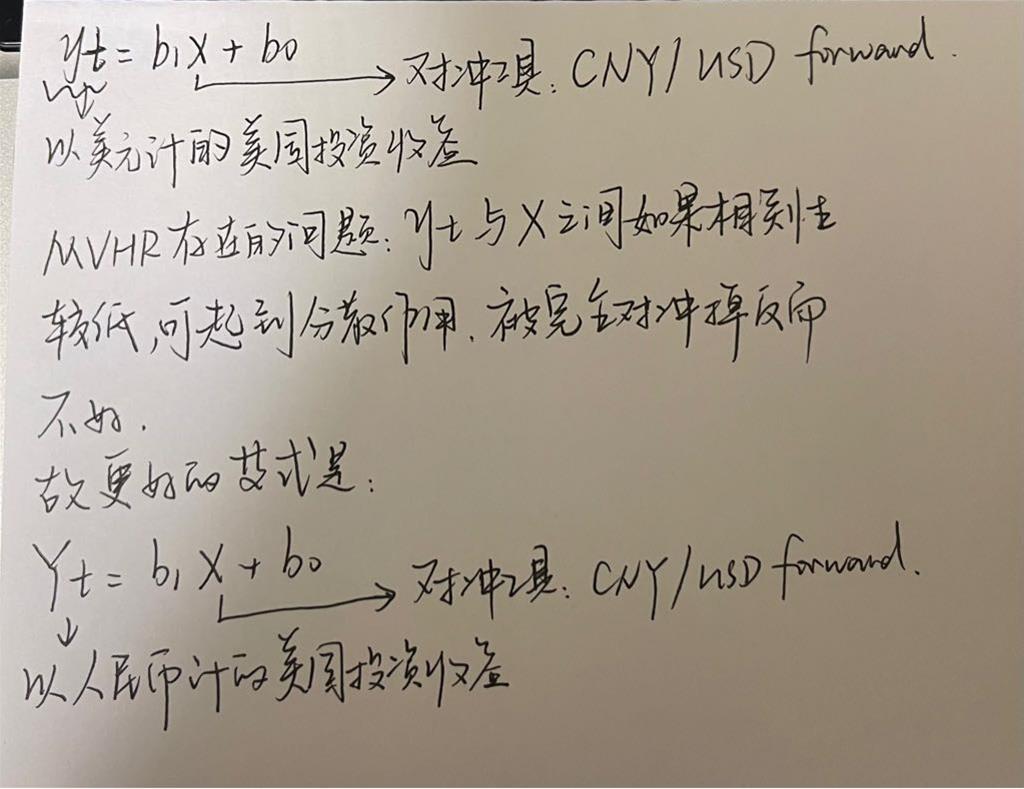

传统方法是用RFX与对冲工具做回归,这样做的坏处是没有考虑RFX与RFC本身的相关性问题。

joint optimization是用RDC与对冲工具做回归。这样做的好处就是考虑了RFC与RFX本身相关性的问题了。

评论

0/1000

追答

0/1000

+上传图片