郝同学2021-11-15 16:25:52

郝同学2021-11-15 16:25:52

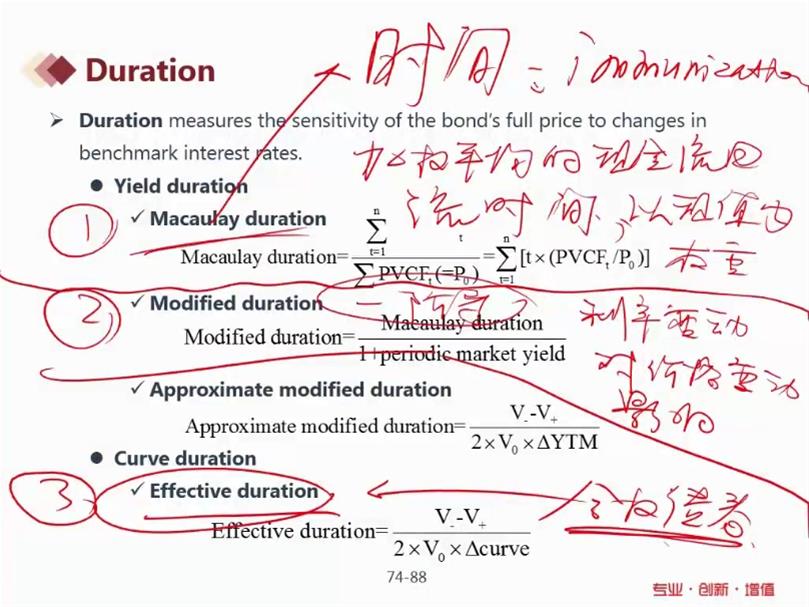

您好,yield duration和curve duration的区别是什么? 另外 再问一下,approximate modified duration 与 effective duration 公式非常类似,区别在哪里? 谢谢

回答(1)

Chris Lan2021-11-16 14:45:52

Chris Lan2021-11-16 14:45:52

同学你好

yield duration是针对债券的YTM的变化而言的。比如说风险债的YTM就包含了基准的yield+ credit spread

而curve duraton是针对基准收益率曲线的变化而言。他只包含基准yield的变化。

approximate modified duration 是指债券自己的YTM的变化带来的事后来看的债券价格变化比率。

effective duration 是指基准收益率曲线的变化带来的事后来看债券价格变化的比率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片