珊同学2021-10-24 21:59:39

珊同学2021-10-24 21:59:39

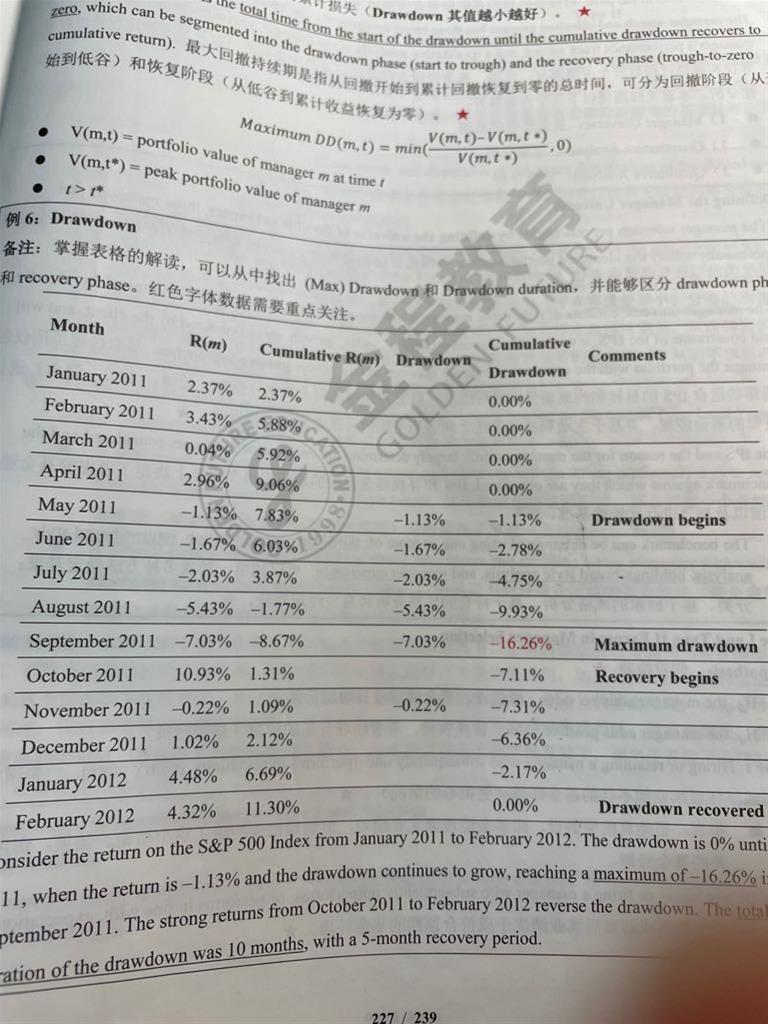

这个表格 drawdown中 1 为什么一定要看cumulative return变化情况?为什么不能直接比较每个月return变化。 2 cumulative drawdown那列数字是怎么得出来的?

回答(1)

开开2021-10-25 11:29:21

开开2021-10-25 11:29:21

同学你好,因为Drawdown 的定义是: the cumulative peak-to- trough loss during a continuous period. 因此要用累计收益率来判断什么时候是收益率的peak,什么时候是trough,同时算出累计了多少loss。当cumulative return恢复到0的时候就是draw drown消失的时候。

收益率每期的变化R(m),是月度数据,1月和2月之间增长2.37%是基于1月和2月的数据,同理2月和3月的增长是3.43是指从2月为基准增长到3月是3.43,而累计值5.88%是基于1月为基准到3月增长了5.88%.

所以5.88%=(1+2.37%)*(1+3.43%)-1得出的。

而draw down和cumulative drawdown是同样的原理。

drawdown是基于上一个月数据和本月数据的下跌,而cumulative drawdown是基于从开始下跌的那个月,到当前月份的下跌。

- 评论(0)

- 追问(2)

- 追问

-

Cumulative drawdown 里面的数字怎么算出来的呢?

我赢-1.13-1.67=-2.8 跟-2.78稍微不同。

- 追答

-

是(1-1.13%)*(1-1.67%)-1,这里都要用复利的形式来算的。

评论

0/1000

追答

0/1000

+上传图片