陈同学2021-10-22 06:12:33

陈同学2021-10-22 06:12:33

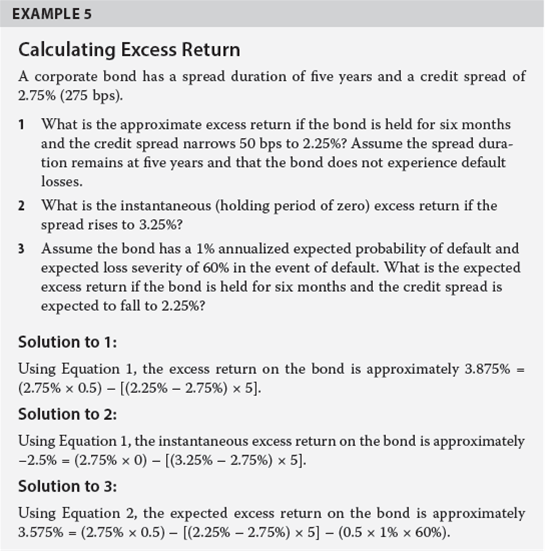

老师,公式 XR or EXR = (s × t) − (Δs × SD) − (t × p × L) 您能不能给一个课后题(我看了好像是没有)或是百题的一个例子,并给出详细解答。基础课讲了一道这个公式应用的题目,讲解和讲义都挺不清晰的。我想另找一个例子。

回答(1)

Nicholas2021-10-22 13:45:07

Nicholas2021-10-22 13:45:07

同学,下午好。

如图题目,我们说公式中的S是初始给好的Spread,t是利差的持续时间。ΔS是利差的变化量,SD是Spread duration。p代表违约概率,L代表损失率。

1.当持有6个月时间,也就是半年,t为0.5,这里不考虑违约情况,那么基于0.5*2.75%调整,利差久期为5,这个是在最开始的题干中说明的,利率变化为(后-前)=2.25%-2.75%;

2.当发生瞬时变化(持有期为0),则t=0,基于0*2.75%调整,利率变化为(3.25%*2.75%);

3.当持有6个月时间,也就是半年,t为0.5,考虑违约情况,那么基于0.5*2.75%调整,p=1%,L=60%。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片