陈同学2021-10-20 02:09:32

陈同学2021-10-20 02:09:32

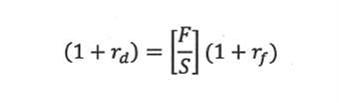

老师,ips 笔答题 2018 Q8第二问,我有两个问题:1)如果我考试的时候用的是rd-rf=f/s而不是(1+rd)/(1+rf)=f/s的公式(如截图所示),可以吗?2)上述公式成立的基础是不是uncovered interest rate parity满足的情况下?

回答(1)

Chris Lan2021-10-20 13:09:52

Chris Lan2021-10-20 13:09:52

同学你好

如果这是一个定性判断题,但可以借助定量来支持你的结论的题目,你可以使用两国汇率的变化约等于两国利率之差,来得到最终的结论。

但如果是一个定量的计算,我建议你还是用精确的公式。但有看到有些计算题也是用近似的方法,只要你能写过程的题,就算是近似的,应该也算对的。

这个公式是在UIRP成立的情况下才会得出的,本质就是基于无套利原则。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片