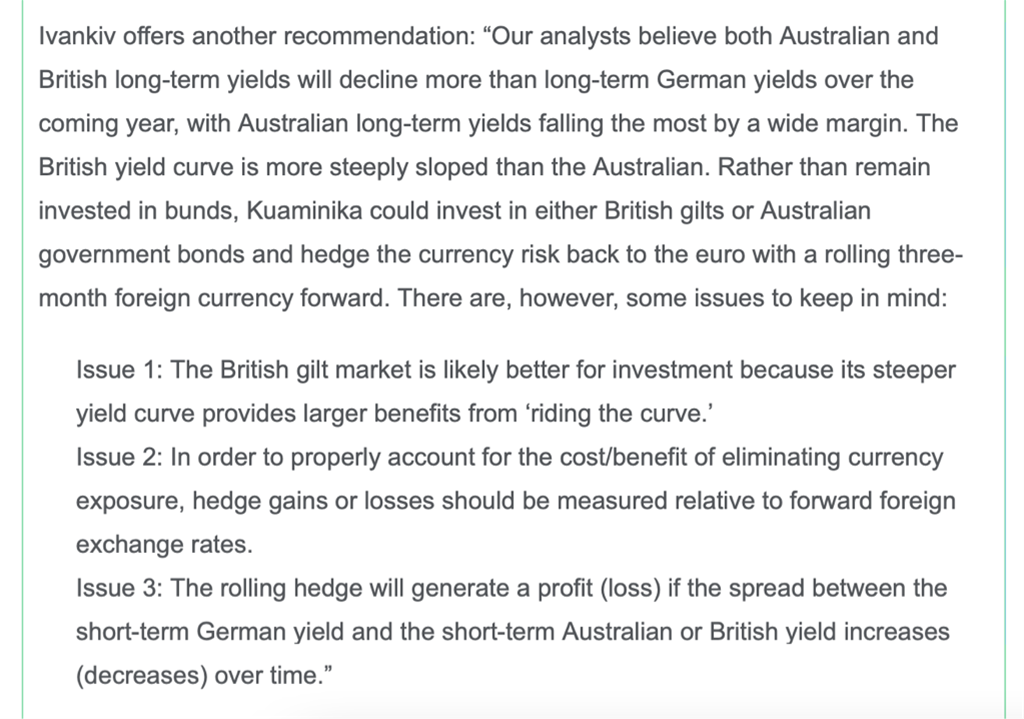

让同学2021-10-16 11:37:24

让同学2021-10-16 11:37:24

这题虽然对了但我对答案的思路还是有疑问。我自己的想法是:1.British gilt 不一定更好,虽然更steeper且收益率更高,但是要考虑GBP未来贬值风险,虽然用forward去hedge,也要考虑forward的交易成本、对手方风险。最主要的是,原文说curve不是stable的,因此不能用ride curve这个策略。2.对于答案说的“rolling hedge is similar to borrow short in AUD,lend short in EUR”有疑问,应该是在EUR借钱,去AUD或者GBP投资吧?3.我对于issuer3的理解是,根据IRP,如果AUD与EUR的spread上升,(按照题目的假设是AUD 利率高于EUR,否则也不会要投资AUD),那么AUD利率更高,未来会贬值,这时候应该hedge,比不hedge会带来更多profit,所以他是对的。但是答案完全不是这个思路。

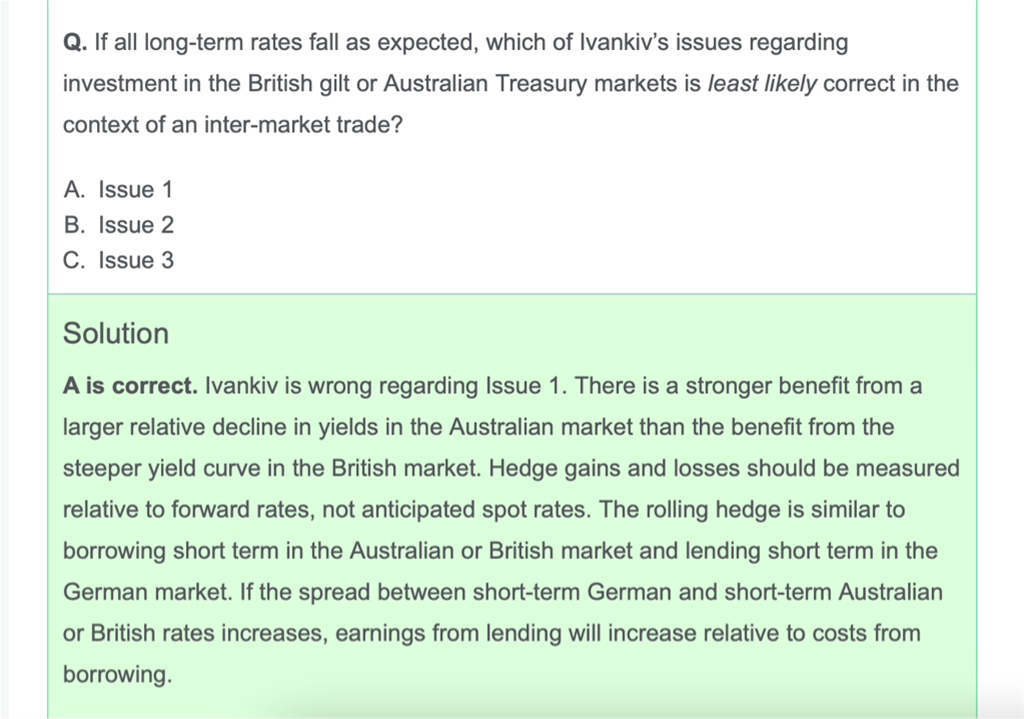

回答(1)

Nicholas2021-10-18 11:02:27

Nicholas2021-10-18 11:02:27

同学,早上好。

参照截图。

1.这里说的riding the curve是指从收益率曲线的高点向低点滚动,其核心逻辑还是更高的收益率有更小的价格,那么如果以更低的价格买入,更高的价格售出,也就是买入时价格是高的,但是利率下降时价格上去了,那么可以获益。但是这里说到利率下降更多的是A,因此1错。这个相当于在单独一条收益率曲线上交易,Issue 1未提及外币对冲的问题,因此不考虑这个;

2.可参照我画的图;

3.它这里是借低投高,那么借入A、B投G,则A、B汇率上升,未来就可以以更少的钱换回G,因此是profit。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

还有几个问题:

1.ride the yield curve 不是只用于curve stable的情况吗?这里curve都变化了,还能用这个词来表述吗?

2.就算可以用ride curve来形容,steeper curve带来的收益和long term rate下降更多带来的收益如何比较呢?

3.AUD long term rate下降为什么会带来收益?这不是等于购买的成本更高了?

4.老师画的,等于有4个头寸的对冲结构的就叫rolling hedge吗?我光看描述一下没想起来这种对冲方式,也没法从文字信息里看到任何关于买EUR短期、支AUD短期、买AUD长期、支EUR长期的描述,不知道老师是从哪里联想到这的。(我知道这个,但做题的时候没想到)

- 追答

-

同学,早上好。

1.这里不是特指骑乘收益率曲线策略,骑乘收益率曲线策略是在收益率曲线稳定且倾斜向上的情况下执行的,这里知识说在高点投A、B的情况,上述已说明。另外我们可以结合前后文信息得到此结论,并不需要着眼于单个词汇必须是某个指定的意思;

2.文中说明A下降的更多,那么相较于B,必定赚得更多;

3.借低投高,投A、B长期,那么我已经以更高的收益率更低的价格买入了该部分债券,之后该点收益率下降,价格更高,我可以以更高的价格售出获利;

4.rolling是展期,不是这个结构,因为我们是借入外币,未来就需要偿还外币,那么外币升值,我们可以以更少的外币换回更多的本币,对我们是更有利的。题目中说明了,rolling three-month foreign currency forward。和原版书中描述一致,rolling hedge will generate a profit (loss) if the spread between the three-month base currency rate and the three-month foreign currency rate increases (decreases) over time.

根据题目信息绘制出的,无论是短期还是长期还是某条收益率曲线,必定是一借一贷,短期必然是借入更低的,那么作为单独的这条收益率曲线在长期就需要投资,作为另外的一条收益率曲线短期就需要投资,长期就需要借入。长期又遵循借入更低的,投资更高的。

评论

0/1000

追答

0/1000

+上传图片