让同学2021-10-16 11:03:48

让同学2021-10-16 11:03:48

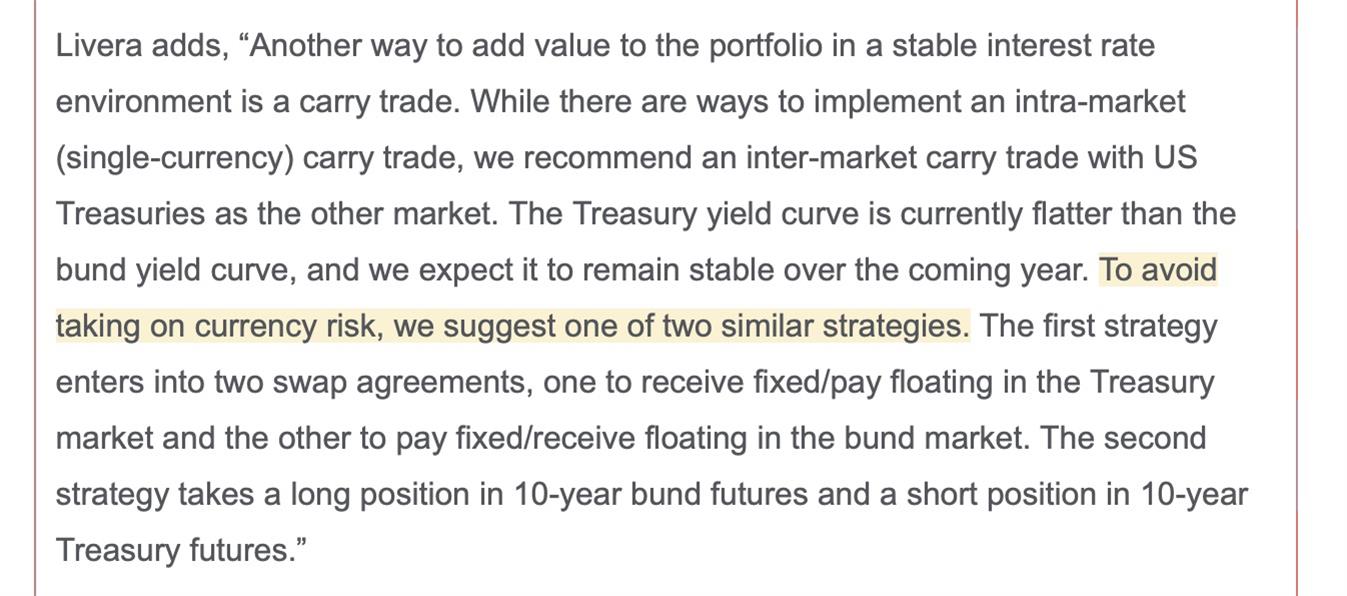

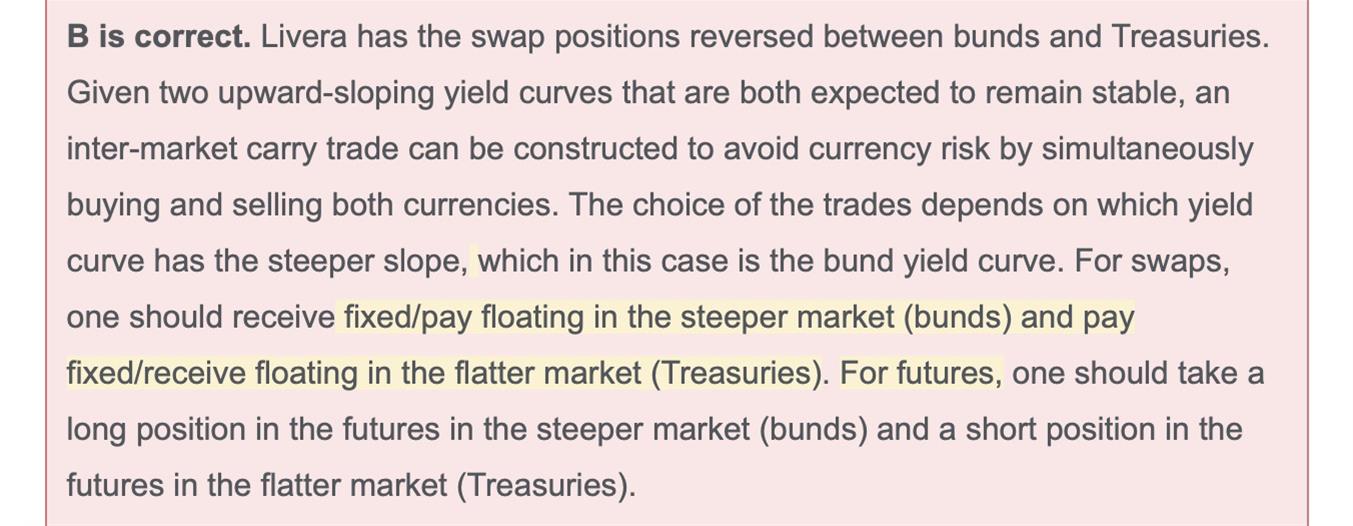

intra market carry trade里,应该在steeper curve上pay short term,receive long term;在flatter curve上反过来,【这个我懂】。【【但我不懂】】这个short term/long term和floating/fixed的对应关系?是short term波动更大所以把它叫做floating?另外,如图的future如何能reduce currency risk?不理解这个原理

回答(1)

Nicholas2021-10-18 09:34:34

Nicholas2021-10-18 09:34:34

同学,早上好。

1.我们在学习浮动利率债券的时候引入参考利率和LIBOR,那么LIBOR都是小于1年的。因此浮动利率债券通常是短期的,固定利率债券通常是长期的。

2.Take a long position in a bond (or note) futures contract:通过国债期货获得债券头寸,期货是保证金交易,相当于借了杠杆,其中自有资金的机会成本或融资成本即为低利率,对于全额的国债期货来说,相当于使用了很少的利息成本融资,获得国债期货头寸相当于投资了高利率债券。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(6)

- 追问

-

图1里说to avoid currency risk的第二点 我没懂如何用期货降低currency risk。

- 追答

-

同学,早上好。

如果需要对冲外汇敞口,可以进入外汇远期、期货或期权。

- 追问

-

哦哦哦哦哦哦哦哦哦哦哦哦哦哦😅😅😅😅😅😅

- 追答

-

同学,早上好。

加油,你一定能通过!

- 追问

-

谢谢老师🥺😁

- 追答

-

不客气,加油~

评论

0/1000

追答

0/1000

+上传图片