让同学2021-10-15 22:12:54

让同学2021-10-15 22:12:54

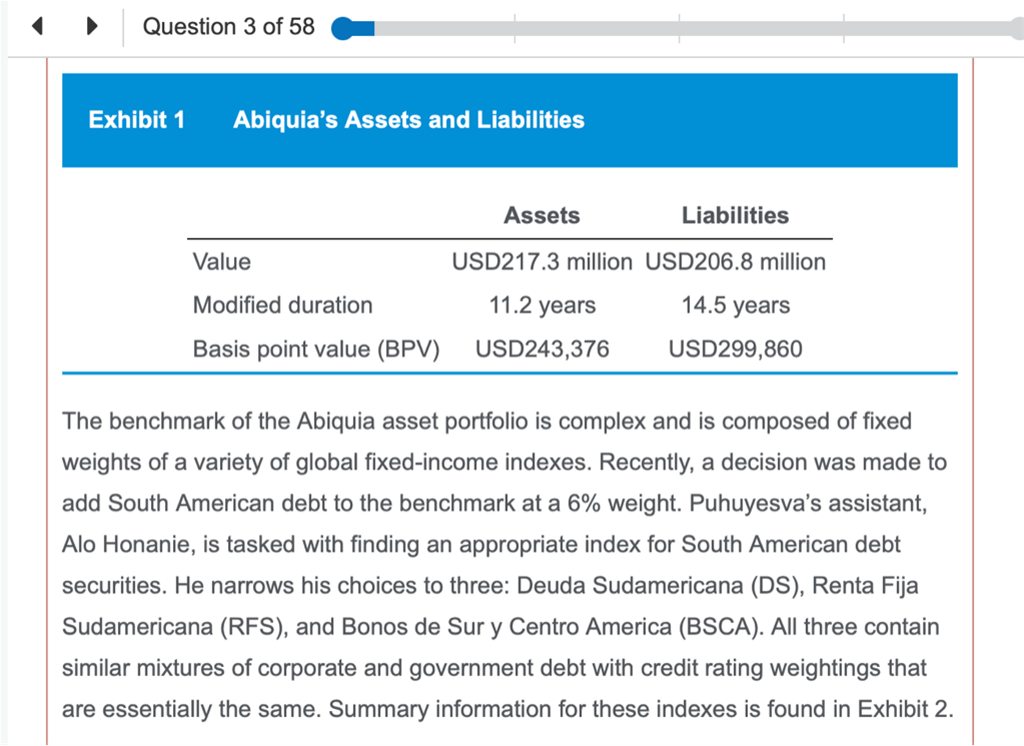

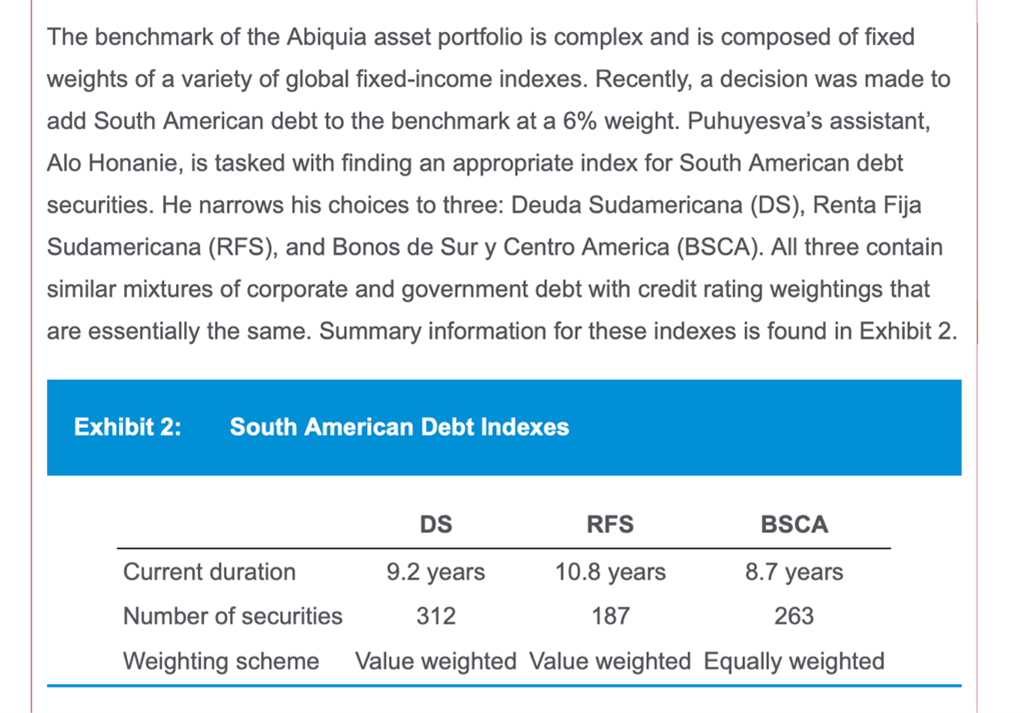

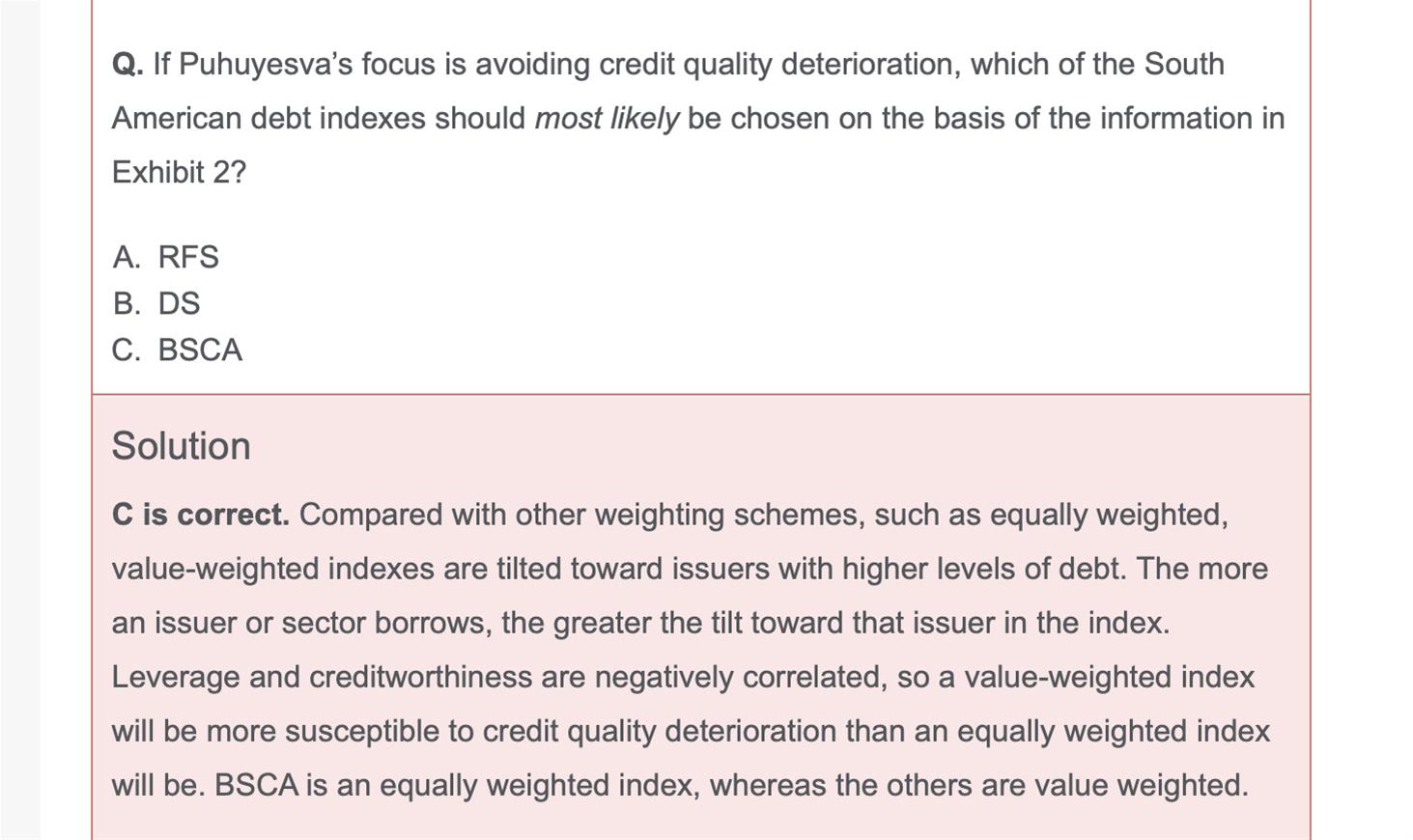

我选择RFS,因为 1.他是要把这三个index选一个放进asset benchmark里,duration越接近的越好 2.他要防止credit quality损坏,value公司的信用一般更好。实在无法理解答案…

回答(1)

Nicholas2021-10-16 18:03:13

Nicholas2021-10-16 18:03:13

同学,晚上好。

1.我查看了下同学给出的文中信息,并没有提到需要特殊考虑久期的问题,因此这个不是我们需要考虑的主要因素;

2.问题问的是为了避免信用恶化,应该怎么选。债券和股票不一样,如果用市值加权的方法,发债更多(D更高)的公司其杠杆就越高,在指数中的比重也更大(因为该指数中更多的债券来源于该公司),最后就演变成了这个公司借债越多,杠杆越高,在这个指数中的权重反倒更高。那么信用恶化,该公司崩盘的连锁反应会导致巨额亏损。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

value型的公司基本是本身就是发展良好的大公司啊,一般这种公司的信用评级和质量不都是很好的吗。value型公司的特点不是dividend比较高,PE相对较低吗?它如果是靠借债扩大的规模、实际上是个垃圾公司,是怎么被选为value型企业的呢

- 追答

-

同学,下午好。

同学可以看一下我之前的回复,债券价值加权和股票的价值加权并不一样,并且债券中也不存在价值债券和成长债券。当然作为公司来讲是存在成熟稳定的公司的,他们发行的股票一般是价值股,也相对稳定。

但是这里的意思是一家公司发债越多,在指数中的债券占比就越重,那么该指数的权重就会更偏向该公司,意味着整体指数涉及的债券越来越被一个杠杆更高的公司所代表。这个过程我们可以看成一家公司发行更多的债,在该指数中的占比越高,该公司杠杆越高,该指数风险越大,我们可以推极端,当该指数中的全部债券都是一家公司发的,且杠杆特别高,那么在信用违约事件发生的时候,这些债券就会接二连三的违约,该指数也会面临巨额亏损。

评论

0/1000

追答

0/1000

+上传图片