12021-10-15 19:07:21

12021-10-15 19:07:21

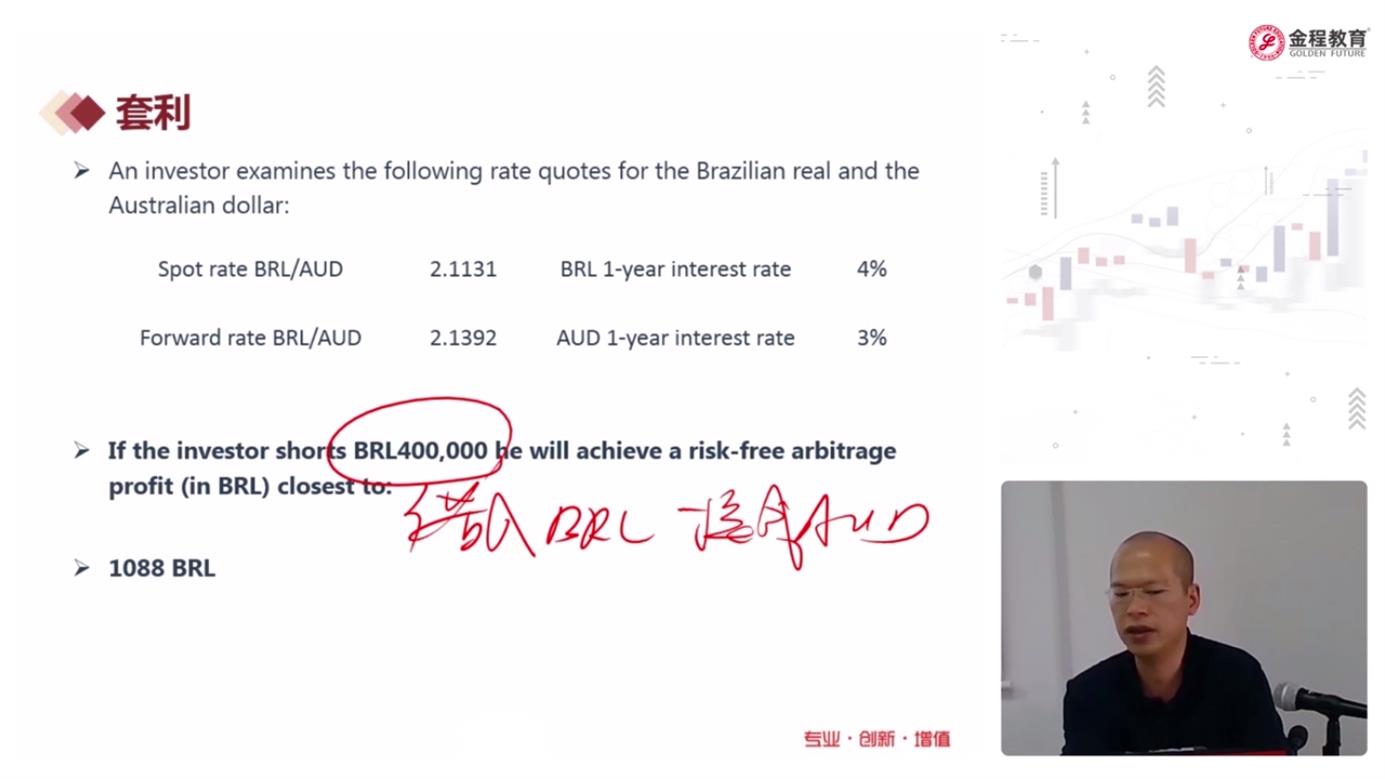

这题short BRL就是先借入BRL 那对于上一个例题 借入JPY 却是shortBRL 换JPY 这俩说法矛盾了吧?谢谢

回答(1)

Chris Lan2021-10-18 11:41:24

Chris Lan2021-10-18 11:41:24

同学你好

这种套利的思路就是基于利率平价,我借一国货币投一年,和借一国货币转换成另一国货币,然后也投一年,再换回来是一样的。否则就有套利空间,正是基于无套利,我们才可以得到利率平价公式。

这里虽然BRL利率更高,但是在汇率上他的损失更大,

所以我们应该借BRL转换成AUD,在AUD投一年,再换回来,由于换回来的时候AUD的汇率在未来高,所以换回来的BRL更多。

而上面一个例题是两国的利差更大,汇率的影响更小,所以这个时候就应该借便宜的投贵的。

简单来说carry trader 本质获得的回报就是R=R高利率-R低利率+-汇率变化,所以这个回报是正是负由两部分决定,一个是利差,一个是汇率的盈亏。

- 评论(0)

- 追问(2)

- 追问

-

我的问题不是这个 我想问如过是先借BRL 换AUD投AUD最后换BRL还回去 这样算long BRL还是short BRL啊 两道题说法矛盾了

- 追答

-

同学你好

我去听了一下洪老师的视频,他在之前的例题中讲short BRL,long JPY是指基于JPY/BRL的标价形式,我远期汇率F的角度。

一开始是借JPY投BRL,后来我要换回来,换回来的时候,我用F锁定了未来的汇率,未来我要卖出BRL换回JPY还钱。所以是未来short BRL long JPY,即未来卖出BRL,买入JPY。

这里并不矛盾。前一个例子说的是forward的long short。这两个场景说的不是一回事情。

后面一个例子,如果从carry trade借哪个投哪个角度来看,我借的钱就是short,我投的钱就是long。

评论

0/1000

追答

0/1000

+上传图片