刘同学2021-10-10 21:14:24

刘同学2021-10-10 21:14:24

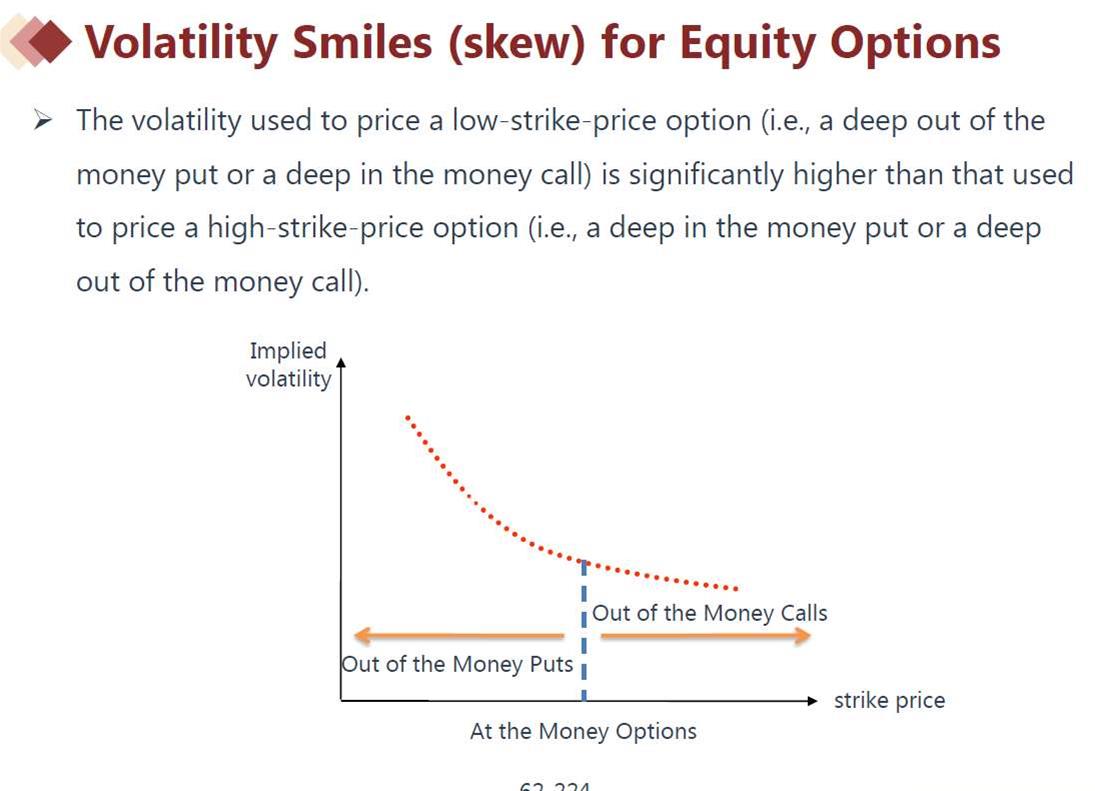

你好,请问leverage和 Volatility feedback Effect是如何解释图里波动微笑的?他俩都是各种原因导致股价下降,而股价下降如何得出隐含波动率升高?或者说如何得到deep out of the money put的呢?这个图的横轴是行权价不是股价

回答(1)

Chris Lan2021-10-11 15:37:55

Chris Lan2021-10-11 15:37:55

同学你好

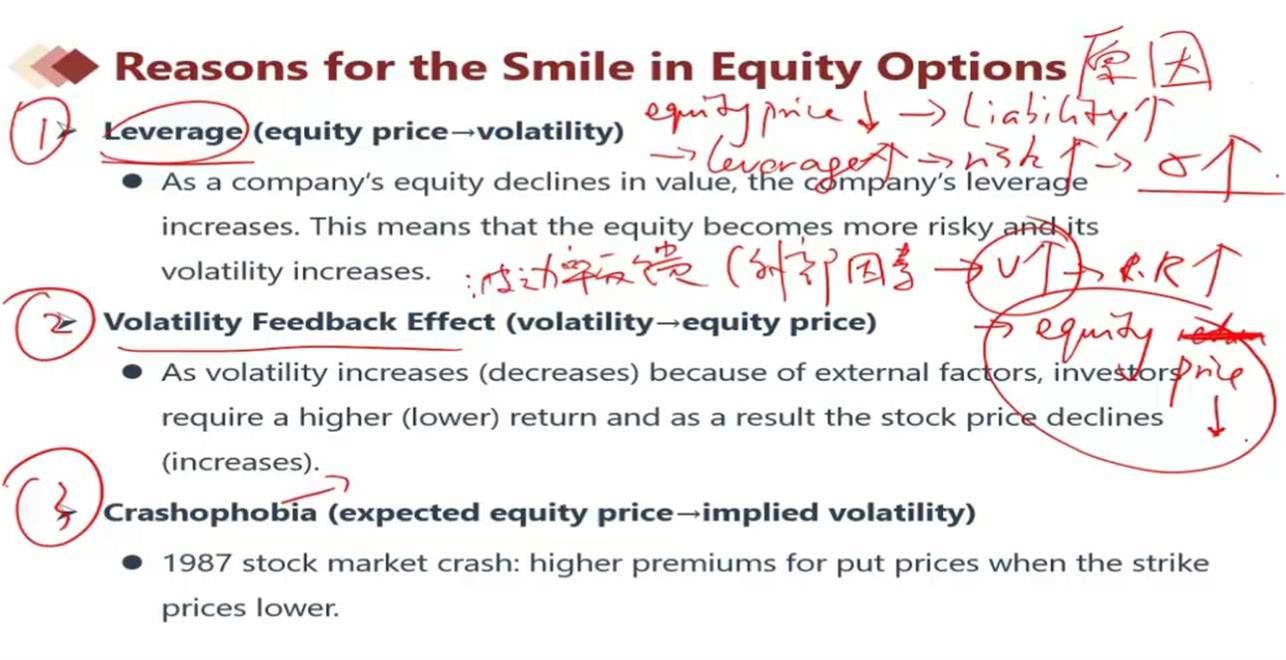

leveraged:一个公司的权益价值是资产减负债等于权益,如果负债更多,权益的比例就会更少。所以公司的财务风险就会比较大,赚了钱,大部分要支出作为利息,这样留下给股东的盈利就会非常有限。所以股权的风险就会大,如果股权风险大,股价就会下跌,因为投资者对这个公司的未来不看好。股价下跌时,投资者往往恐慌,因此可能会买put避险,这个时候put价格上升,因此以更多价格的put带入BSM,反解的隐含波动也会上升。

volability feedback effect:如果有些因素,导致股票的风险更大了,这样投资者的要求回报率就会更多,更高的折现率会导致股票价格有下行压力,从而导致股价有下跌的预期,这个时候投资者也会买put避险,买put的人多,这个时候put价格上升,因此以更多价格的put带入BSM,反解的隐含波动也会上升。

横轴是行权价,不是股价。但是行权价越低的put,越难行权,越难以ITM,除非股价跌的非常低非常低了,因此大概率是OTM的情况。执行价越低,保护越小,越不可能行权,越有可能OTM。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片