让同学2021-10-10 17:03:58

让同学2021-10-10 17:03:58

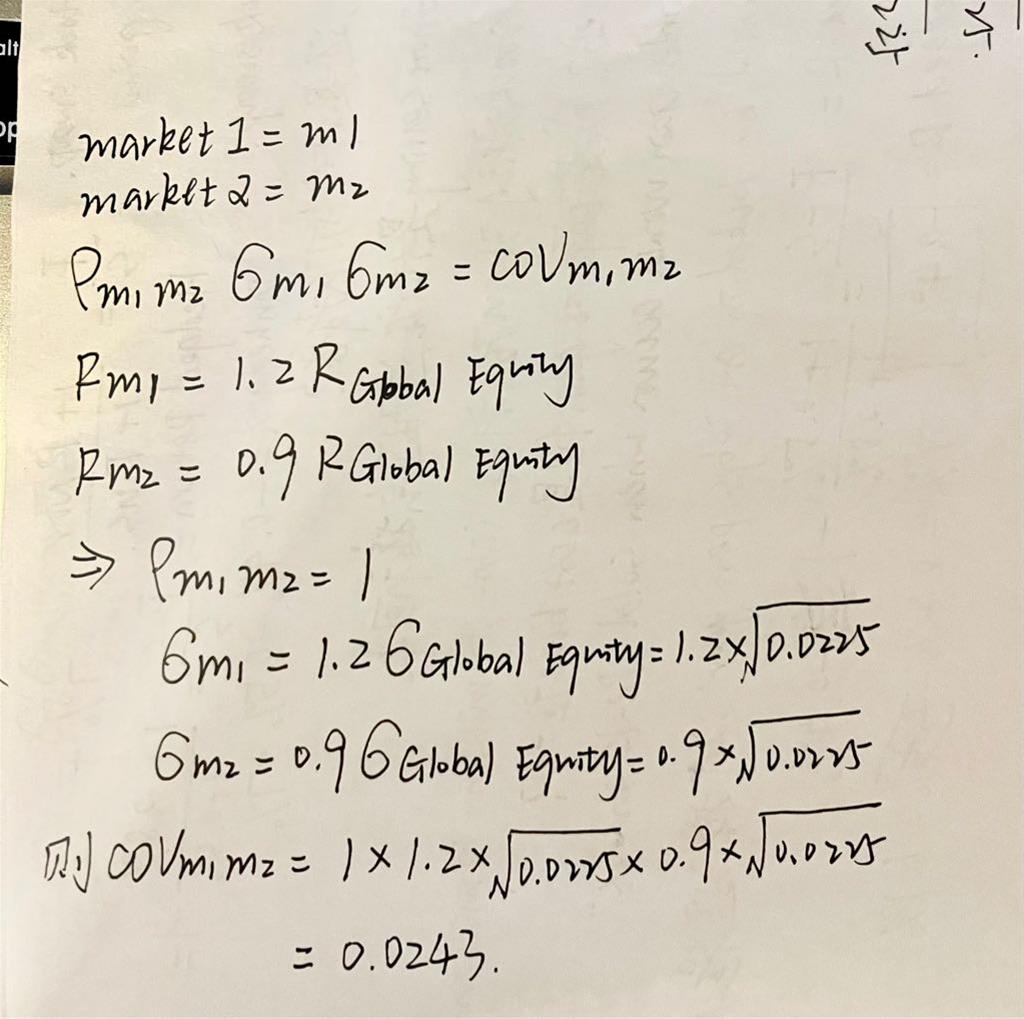

百题case1 Q2 我没看懂答案这里算covariance的逻辑,我是这样算的,虽然结果和答案是一样…但是不知道对不对。PS答案这里的算法不像是求covariance而是求variance

回答(1)

Nicholas2021-10-11 10:46:04

Nicholas2021-10-11 10:46:04

同学,下午好。

计算协方差用协方差矩阵计算就可以了,具体参照截图。

同学计算出的相关性和接下来的步骤不是很理解,这里的债券市场敏感程度为0,但是也是需要考虑的。同学可以直接使用最简单的方法就好了,或者麻烦同学可以解释一下。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片