刘同学2021-10-10 16:37:26

刘同学2021-10-10 16:37:26

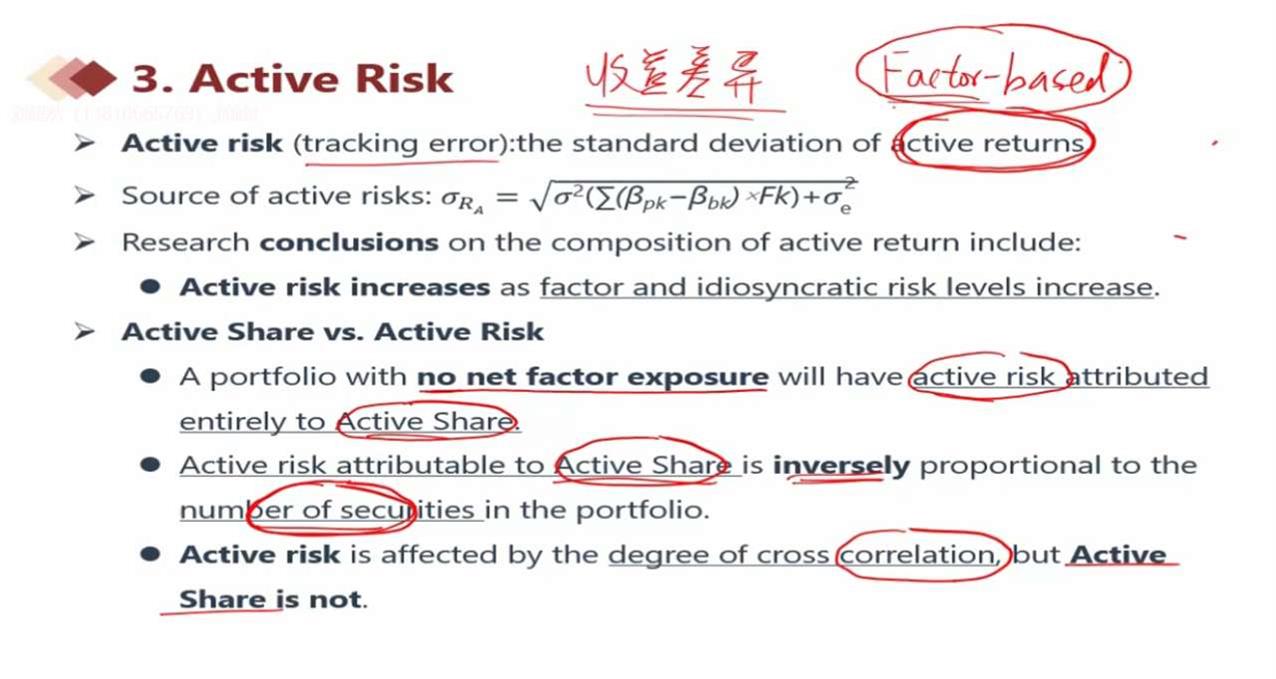

你好,接着上一个active share的问题问一下reading 25课后第6题。课上的时候我们讲的是,个股之间相关性越高,risk越高。如果按照这个逻辑的话,这道题从两个相关性高的股票换成完全不相干的,active risk应该降低?其次,这道题是没有factor影响的,那么根据讲义结论,active risk完全取决于active share, 如果第7题的结论是正确的,active share 不变,那么active risk在这儿也应该不变?最后,我自己理解,跟我刚刚问的第7题联系在一起,之前的benchmark里面不包含这个能源和金融个股,现在新配了这两个个股,导致active share increase,而此题又没有factor影响,那么active share会完全影响active risk,所以active risk increase. 我觉得只能这么理解,不然根本没法理解,因为课后答案跟课上讲义是冲突的。

回答(1)

Nicholas2021-10-11 13:31:53

Nicholas2021-10-11 13:31:53

同学,下午好。

1. 主动风险由因子的方差和非系统性风险方差决定;主动份额取决于主动配置的权重和基准的权重不同,组合配1个股票,基准配10个股票,这是不同,组合和基准的股票一致,但每个权重都不同,这也是不同。

2. Q7 题目中说明Fund 3 selected two different stocks that were held at benchmark weights, one energy stock and one financial stock. Fund 3 overweighted the energy stock by 1pp and underweighted the financial stock by 1pp.

那么主动份额是主动权重和基准的偏离,那么这里在一个股票上超配,在另一个股票上低配同样的权重,那么就是+1再-1,整体的主动份额是不变的。

3. Q6 配置了不同行业的相关性相较于之前,相关性降低,投资组合与基准的相关性月底,主动风险越大。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

你好,avtive risk这个ok, 那顺着这个逻辑看一下Q7, portfolio现在配置了不同于benchmark行业的两个股票,那么active share 也要increase不是吗?因为portfolio的成分股于benchmark都不一样了。比如benchmark只有两个automobile的股票,portfolio也只有automobile的股票,这是full replication, 也就是没有active share. 那么现在把这两只automobile替换成金融和能源股,那么portfolio跟benchmark成分股完全不一致了,所以active share应该增加,而在没有factor的情况下,active share entirly决定active risk。另外韩老师在图中讲义讲到相关性越高风险越高而不是相关性越低主动风险越大,我觉得韩老师这个是对的,因为portfolio个股相关性越高,说明越集中,越集中说明active risk越大,而相关性越低,说明越分散,导致风险越低。

- 追答

-

同学,下午好。

1.关于主动份额的问题,同学可以看下我上述的总结,重点在于跟基准的权重不同,无论是股票配置(因为不同股票配置,包括成分和权重不同都会导致和基准不同),还是权重的不同(即相同成分权重不同),都是主动份额增加的。那么这里的改变是在原有的基础上+1-1,相当于权重是没变的。例如49/51变成51/49,对主动份额的影响没有差别;

2.关于相关性的问题,这里是说和基准比较,不是组合的内部资产相关性高低,和基准的相关性越小,则偏离越大。

- 追问

-

你好,还是不明白。现在是连成分都不一样,即便权重一样,那也是不同不是吗,active share还是increase? 这里虽然权重没变但是成分变了。而且我没明白这个相关性是怎么比的,全文哪里说跟benchmark比,两个automobile股票的相关性比一个能源和一个金融要高?这四个股票都是portfolio里面的。

- 追答

-

同学,下午好。

1.Trade1,是把两只各偏离benchmark 1%的股票配置成和benchmark一样,相当于active shares减少。Trade 2,换了两只股票,配置比例从与benchmark配置一样变成和各偏离1%,偏离度在两个trade中一减一增,个股变了,但active share不变。

2.对于total risk来说,资产间的correlation越小那么分散风险效果越好,total risk越小。但active risk取决于portfolio和benchmark的cross correlation,即portfolio和benchmark表现之间的相似程度。

现在有active share的两只股票从原来的同一个sector的变成了不同sector的股票,不同sector 的个股correlation较低,因此导致组合与benchmark表现的不同程度上升。因此这两笔交易导致了组合active risk 上升。

评论

0/1000

追答

0/1000

+上传图片