刘同学2021-10-10 11:43:50

刘同学2021-10-10 11:43:50

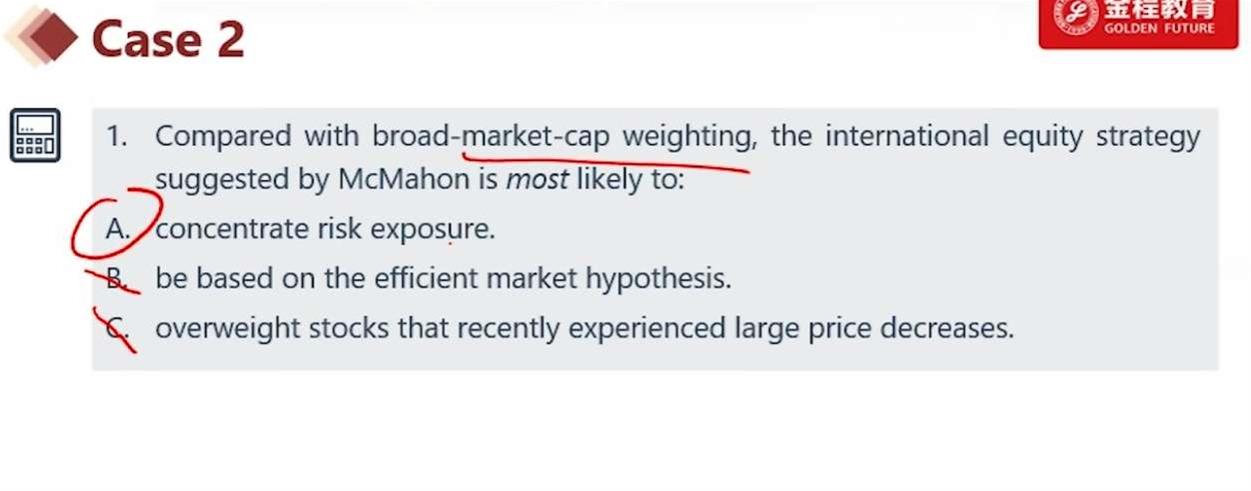

你好,reading23课后第9题的C选项,他建议的策略就是momentum,虽然是factor based,但是最终也是需要去买相应的股票,而不是解答中的因为他是factor base所以错。它是错在overweight近期跌的股票,如果他要是overweight近期经历过涨的股票,那么我认为就是对的,符合momentum的过去涨未来涨的逻辑?

回答(1)

Nicholas2021-10-11 12:06:13

Nicholas2021-10-11 12:06:13

同学,早上好。

题目中问的是相较于大盘市值加权,和M现在提出新策略对比。因此我们看一下M提出的新策略为following a passive factor-based momentum strategy, passive factor-based momentum strategy是factor-based strategy中return-oriented的一种,为因子偏向于价格动量,即过往统计时段内上涨的股票,提取出相关的风险因子。相较于基准,模型会将权重更偏向于该价格动量因子。因此该策略相较于大盘市值加权方法,风险敞口是更集中的。

B选项描述基于市场有效假说,若市场有效,则不需要偏离,完全复制指数即可。

C选项描述更多权重配在最近经历价格下跌的股票。错误,应偏向于价格上涨的股票。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片