冯同学2021-10-10 11:43:19

冯同学2021-10-10 11:43:19

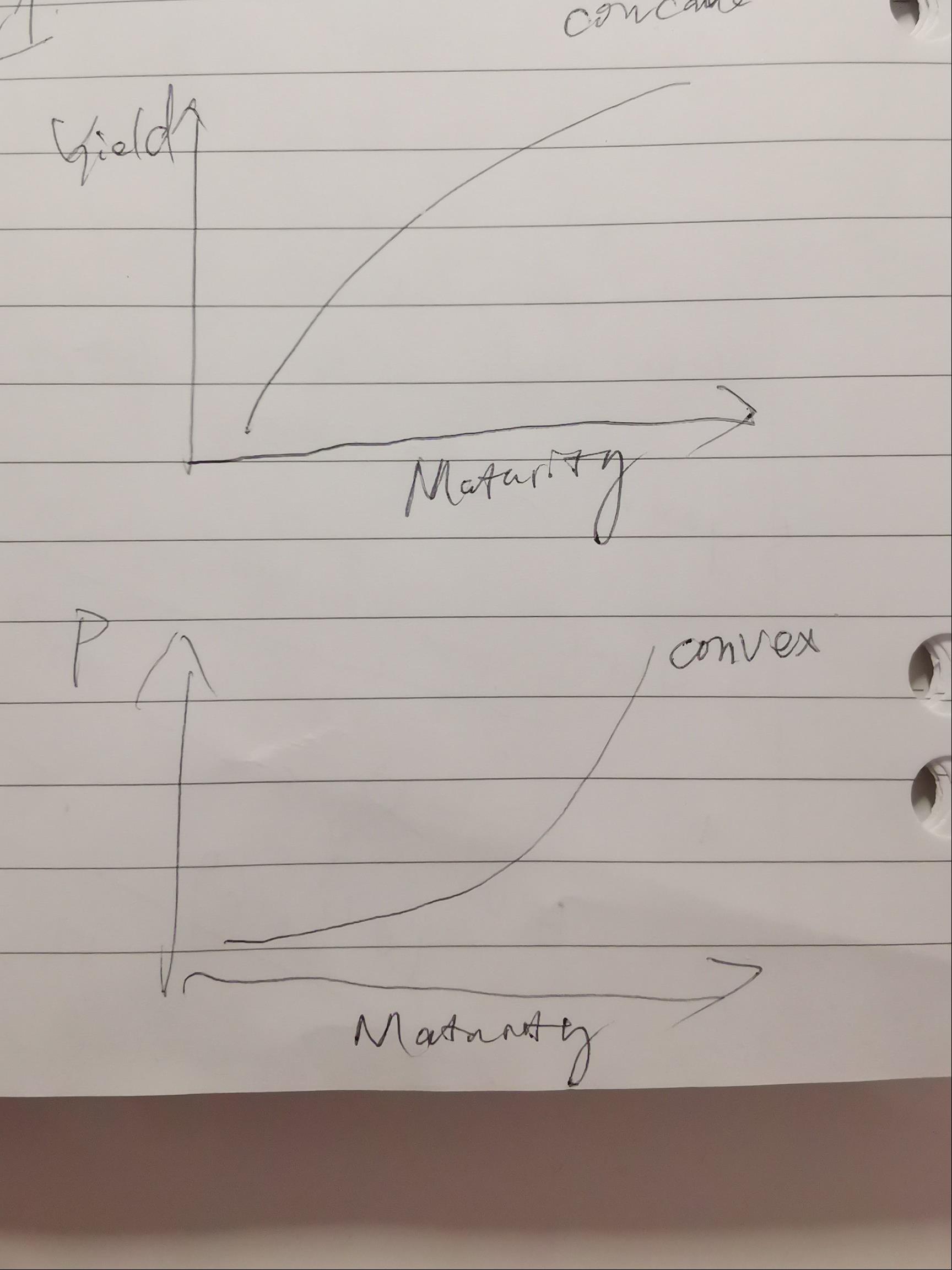

bond的yield的图是concave的吧?bond price的图是convex的?所以long 短端和长端的bond 也就是long他们的price 就是long barbell short bullet 增加convexity 这句话对吗?

回答(1)

Chris Lan2021-10-11 14:24:38

Chris Lan2021-10-11 14:24:38

同学你好

你这里上面的图是对的,下面那个图画的不对。你看我给你的截图。

如果你long短端和长端债券,不能说是long price,只能说是long 短端和长端的利率敞口(资产的风险),long barbell由于现金流的离散更大,因此其convexity更大,而short bullet,其是bullet组合的convexity是更低的。但barbell和bullet我们都是在他们久期一样的情况下来讨论的。

所以long barbell short bullet他们的久期是一样的,因此久期的影响offset掉了。另外barbell的convexity大,bullet的convexity小,你long一个凸性大的,short一个凸性小的,所以convexity整体来看,是增大的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片