loveshihongyu2021-10-07 20:01:46

loveshihongyu2021-10-07 20:01:46

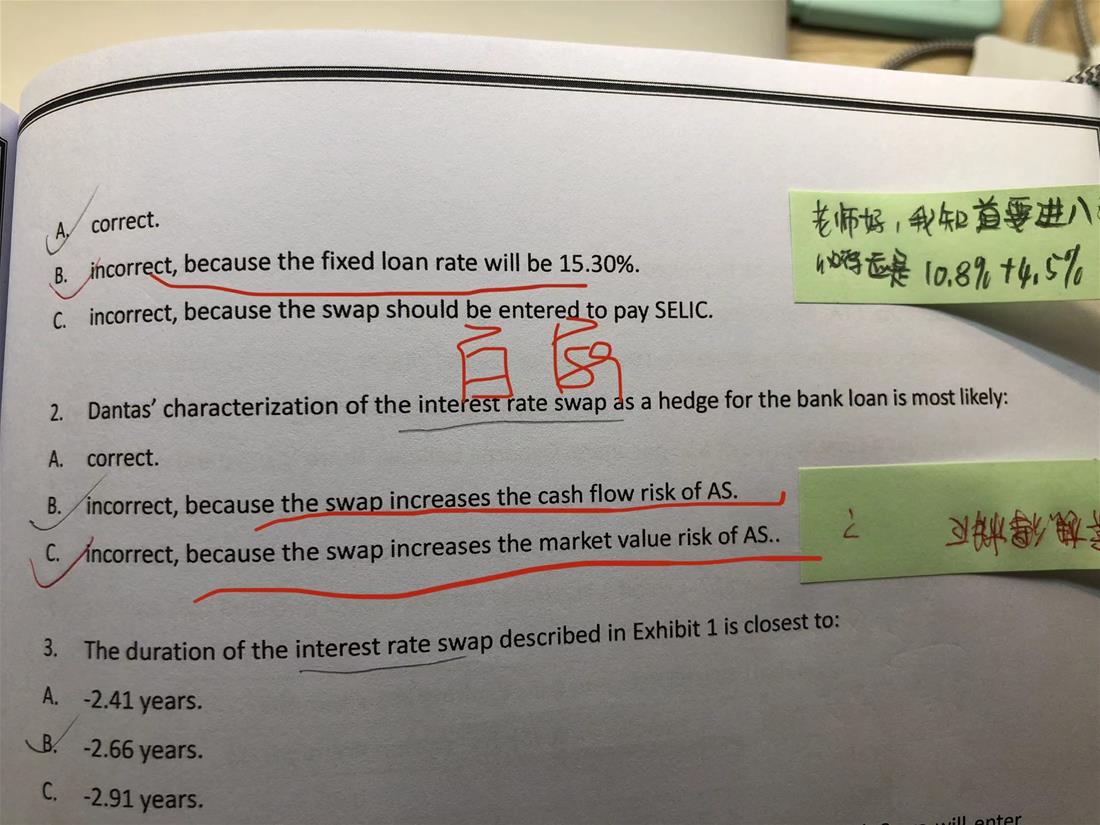

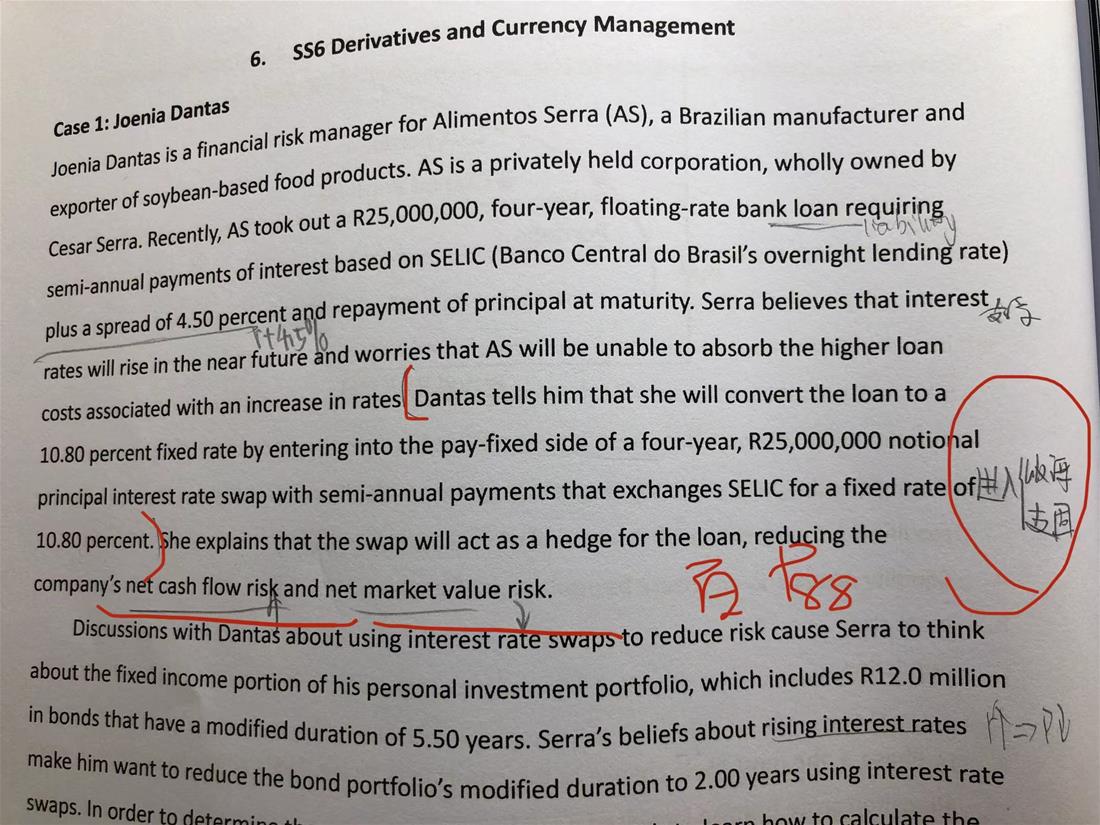

老师您好,这个第一题和第二题我一起问一下。 AS有个支浮动的贷款, 那应该进入一个收浮动支固定的swap, 那么swap的durantion= 浮动的duration-固定的duration. 那不是cash flow risk 增加, price risk 降低吗?怎么我的理解跟答案的是相反的呢?还有第一题我想问一下swap里面收的浮动利率是10.8%+4.5%, 我想问一下swap收的固定利率是多少呢? 为什么答案说的fixed rate也是10.8%+4.5%呢?谢谢

回答(1)

Chris Lan2021-10-08 11:24:42

Chris Lan2021-10-08 11:24:42

同学你好

第1个问题:

他本身有浮动利率的loan,支付的是浮动+4.5%的spread,他担心利率上升,所以进入一个收浮动支固定的swap。这样结合来看一个支浮动,一个收浮动,浮动就抵消了,变成一个支固定的现金流payment,所以这时就没有了现金流的不确定性,浮动端抵消掉了,只有支固定金额了,所以他会面临价格风险。

第2个问题:

10.80 percent fixed rate by entering into the pay-fixed side of a four-year,说明他支固定,就是支10.8%这么多,但是进入swap并不能消除,他原来loan的4.5%的spread,所以他总的借款成本就相当于10.8%+4.5%。因为浮动端加上的这块4.5%是没法消除的。

- 评论(0)

- 追问(3)

- 追问

-

老师您好 我想问一下第二个问题,进入支固收浮的swap, fixed rate和floating rate的数值是怎么确定的呢?一样的吗?谢谢

- 追问

-

老师还有个小问题,不管是支固还是收固,都会面临价格风险是吗? 因为收到的固定和付出去的固定都会收到利率的影响。谢谢

- 追答

-

同学你好

浮动端不需要你来订,这个是跟着市场行情走的。固定端是swap定价的时候定出来的,这个是二级知识点。以一年换四次的swap为例,他的periodic swap rate=(1-B4)/(B1+B2+B3+B4),其中B1-B4都是折现因子。三级应该不会再考swap的定价。

浮动端和固定端应该是一样的,如果两个一样,这个Swap就是相同的现金流的互换,这没有什么意义。

固定端面临价值风险,利率变化,固定端可能不利,但没有cash flow风险,因为是按固定利率来收和支,现金流是确定的。而浮动端没有价格风险,因为利率是跟着行情走的,但有cash flow风险,因为他的现金流是多少是不确定的,这是由利率决定的。

评论

0/1000

追答

0/1000

+上传图片