刘同学2021-10-05 21:46:25

刘同学2021-10-05 21:46:25

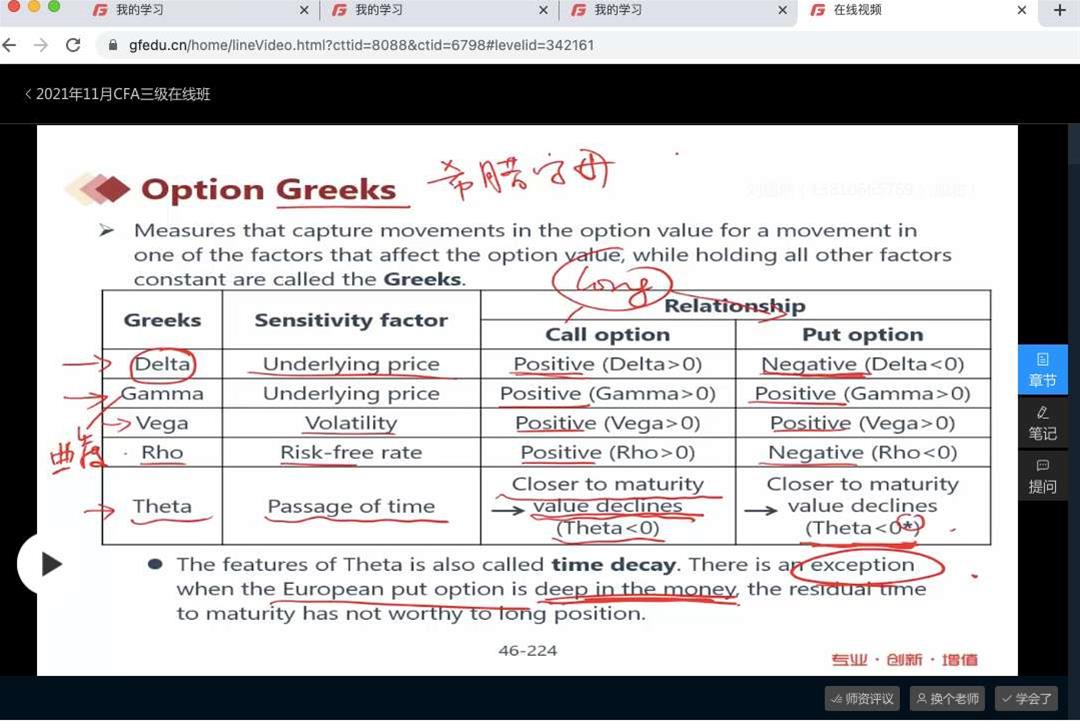

你好,关于theta, 无论是不是欧式看跌它都应该是小于0?因为无论看涨还是看跌,passage of time越长说明越接近到期,那么期权价值越低,所以小于0. 即便是欧式看跌,如果过了一个月价格最低,利润最高,那么这个时候不能行权,那么往后随着passage of time变大,价值还是在变小,那么theta还是小于0.

回答(1)

Chris Lan2021-10-06 15:25:34

Chris Lan2021-10-06 15:25:34

同学你好

如果是在期间deep ITM的european put option这个时候时间就不是好事情了。我眼看着能挣最多的钱了,但是我行权不了,这个时候我就特别不喜欢时间了。

例如期间标的资产的价值下跌到0了,这个时候put是最赚钱的时候,但是苦于期权不到期不能行权,我只能干等着,而标的资产的价格不能下降到0以下,触底只能向上走了,没法继续下跌了。所以在期间deep ITM的put option时间越长反而越不好。

- 评论(0)

- 追问(4)

- 追问

-

你好,我明白在资产价格等于0的时候期权价值最高之后会低。但是咱们现在说这个theta是否小于0这个问题,首先明确一个事情就是passage of time指的是期权已经在手里的时间也就是passage of time越大说明越close to maturity,时间价值越低?那么Theta就是指time value, 那么欧式看跌在价格等于0时没行权,以后是他的内在价值在降低,同时随着close to maturity,时间价值也在降低,两个因素都在降低。而不像其他期权只是单纯时间价值也就是theta降低。所以我觉得欧式看跌并不是excemptional?

我上一个问题追问了一下,麻烦帮我解答一下哈

- 追答

-

同学你好

Theta是衡量时间变化,导致期权价值的变化,即时间每流失一单位,期权价值变化多少金额,因此通常来说theta是负数,因为随着时间的流失,期权的时间价值越低,期权越不值钱了。Theta跟delta的逻辑是差不多的,delta是衡量标的资产价值变化,导致期权价值的变化。

theta衡量的是期权整体的价值变化。虽然theta只跟时间有关,但是在这个时间点上能不能行权和这个期权的内在价值无关,内在价值是假设我现在行权,我的payoff是多少,即期权的moneyness。因此对于put option来说,就算不能行权,在期间标的资产价值下跌到0时,他还是ITM,不会因为这个期权不能行权,他就不是ITM了。对于欧式看跌期权来说,比如说现在股票已经下跌成0了,现在有两个看跌期权,所有因素都一样,有一个明天就到期了可以行权,另一个是1个月后行权,这个时候你会发现这个明天到期的期权大家是更喜欢的,投资者都喜欢这个期权的价值就会更高,所以这个情况下,theta是正相关了,随着时间的流失,期权价值反而越来越高,因为时间越流失,我就越快要有机会行权了,所以就变正相关了。

- 追问

-

你好, 我还是不太理解这个put option的theta, 找到了这张图,里面直接说了欧式看跌期权的theta是negative。这个的逻辑是很清晰的,随着到期日的临近,任何一个期权的价值肯定都是下降的。而且欧式看跌应该更要下降,因为错过了最佳行权那个点。而且它的价值应该降的更多,因为其他期权还有可能赚更多,而欧式看跌错过那个0点,哪怕一天,都不再是payoff最多的了。也就是说今天价格到0,明天可以行权,它的价值也不如昨天高,也就是close to maturity, 它的价值降低,还是负相关啊。

- 追答

-

同学你好

这张图是一级的图,这里说的是到期期限,到期期限越长,期权的time value越大,所以是正相关。(不考虑特殊情况)

而theta是随着time decay,对期权价值的变化。time decay是已经过了的时间,而到期期限是指当前时间离到期时间还有多少时间。他们逻辑是反着的。

已经过了的时间越多,说明离到期时间越近,time value越低,所以期权价值越低。(不考虑特殊情况)

你看我帮你画的图,你再理解一下

评论

0/1000

追答

0/1000

+上传图片