让同学2021-09-27 22:41:21

让同学2021-09-27 22:41:21

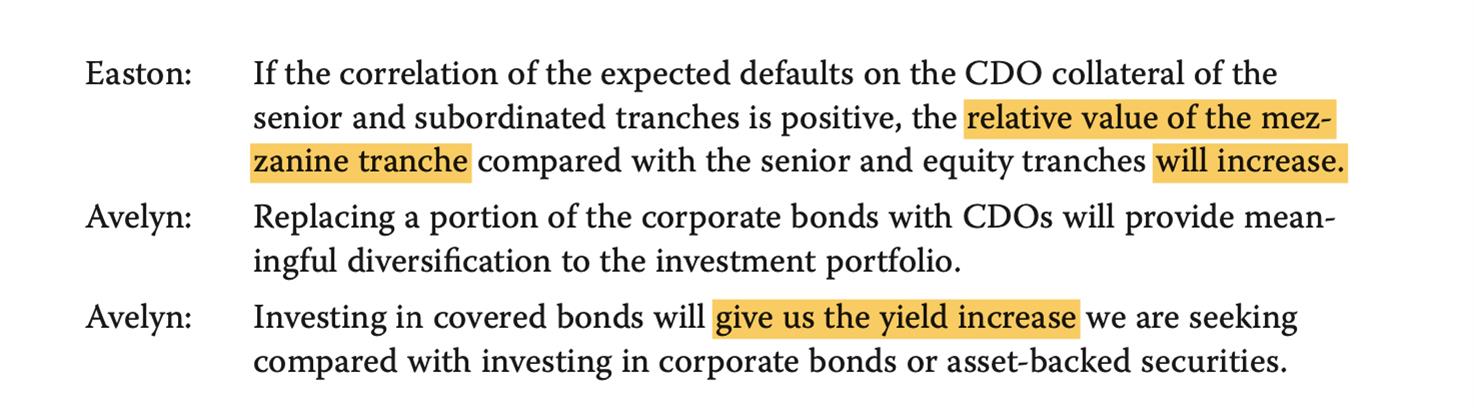

P314 Q15 问题1.为什么senior&subordinate的correlation变大,mezzanine的relative value变大?问题2. CDO的主要成分都是公司债,所以不会产生分散化作用?问题3.投资covered bond因为相当于买了保险,所以其作用最主要不是yield enhancement,而是security,是吗?

回答(1)

Nicholas2021-09-28 17:20:59

Nicholas2021-09-28 17:20:59

同学,下午好。

1.这里勘误了,应该是As correlations increase, the value of equity tranches usually increases relative to the value of senior and mezzanine tranches.

In the information for Questions 10-15, after “Easton:” (page 300 of print) should read, “If the correlation of the expected defaults on the CDO collateral of the senior and subordinated traches is positive, the relative value of the equity tranche compared with the senior and mezzanine tranches will increase.”

相关性上升的时候,投资级债券和高收益债券同时面临违约或不违约(因为相关性较高,一个违约另一个也违约,一个不违约另一个也不违约)。那么我宁愿选择收益率更高的债券;

相关性下降的时候,情况智能是投资级债券不违约,高收益债券违约。那么选择投资级债券。

那么相关性上升的时候,同时面对senior,mezzanine,Equity(Subordinated),我宁愿选择Euqity层,但mezzanine的价值也是增加的,只不过我想赚更多收益;相关性下降的时候,选择Senior。

2.因为一部分的CDO公司债也是很多不同的公司债,这种做法本身也有分散化效果。

3.有抵押的债券更安全,更安全融资成本必然低一些,所以作为债券投资者收益是不高的。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

所以这道题其实该选B的吧,CDO可以使组合更分散化的。

- 追答

-

同学,下午好。

修正了之后就应该选A,修正之后的A是对的,我们在上次解答中说明了修正部分。

B错误的原因在于替换也不会有明显的分散,即分散化基本差不多。

评论

0/1000

追答

0/1000

+上传图片