让同学2021-09-27 22:34:08

让同学2021-09-27 22:34:08

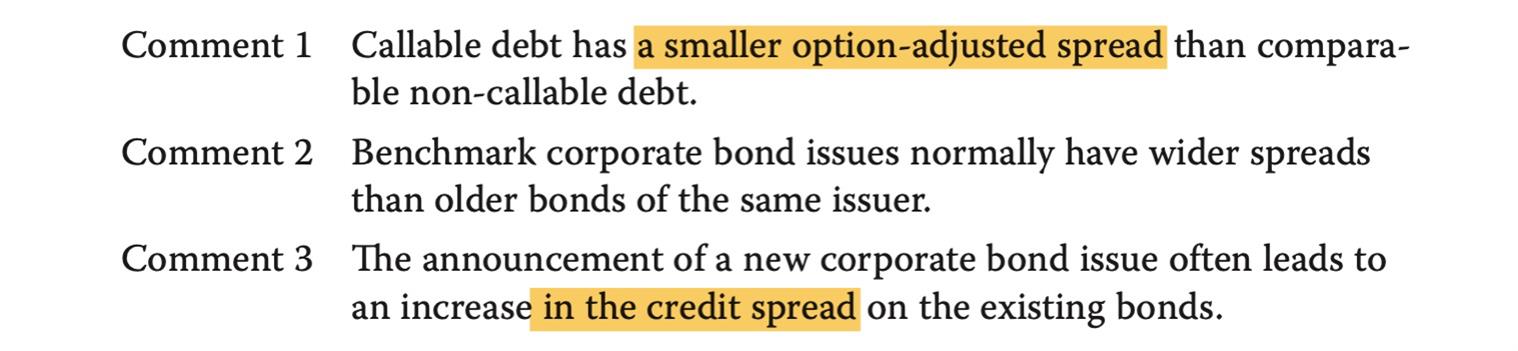

P313 practice problem Q12 为什么comment1不对?调整了call option之后的spread不应该更小吗?putable option的OAS应该更大…另外comment3我觉得不太对,因为credit spread对应机构和产品本身的credit rating,都是短期比较稳定的。新发产品主要是会对老产品的liquidity risk发生影响,所以我觉得这里credit应该改成liquidity更好。

回答(1)

Nicholas2021-09-28 17:10:35

Nicholas2021-09-28 17:10:35

同学,下午好。

这个题协会勘误了,comment 1他搞错了,正确的应该是Callable debt has a smaller z-spread than comparable non-callable debt。

Comment 1是错的,因为callable bond的z-spread大于OAS,所以这句说的是错的。

Commnet 2是错的,因为发行时间比较久的债券,流动性更差一些,所以他的spread是更wider一些的。

Comment 3是正确的,企业新发行了债券,会使得之前发行的债券价值会下跌(由于Supply供应量的原因),spread变宽(Decline in value and their spreads widen)。原因:1)公司发行新债券,供给量增加,基于供需原则,债券价格下跌;2)公司发行新债券,说明财务状况进一步恶化,负债率提高,信用风险上升,债券价格下跌。

所以这个题只有comment 3说的是正确的,因此选C。

请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片