徐同学2021-09-18 12:28:24

徐同学2021-09-18 12:28:24

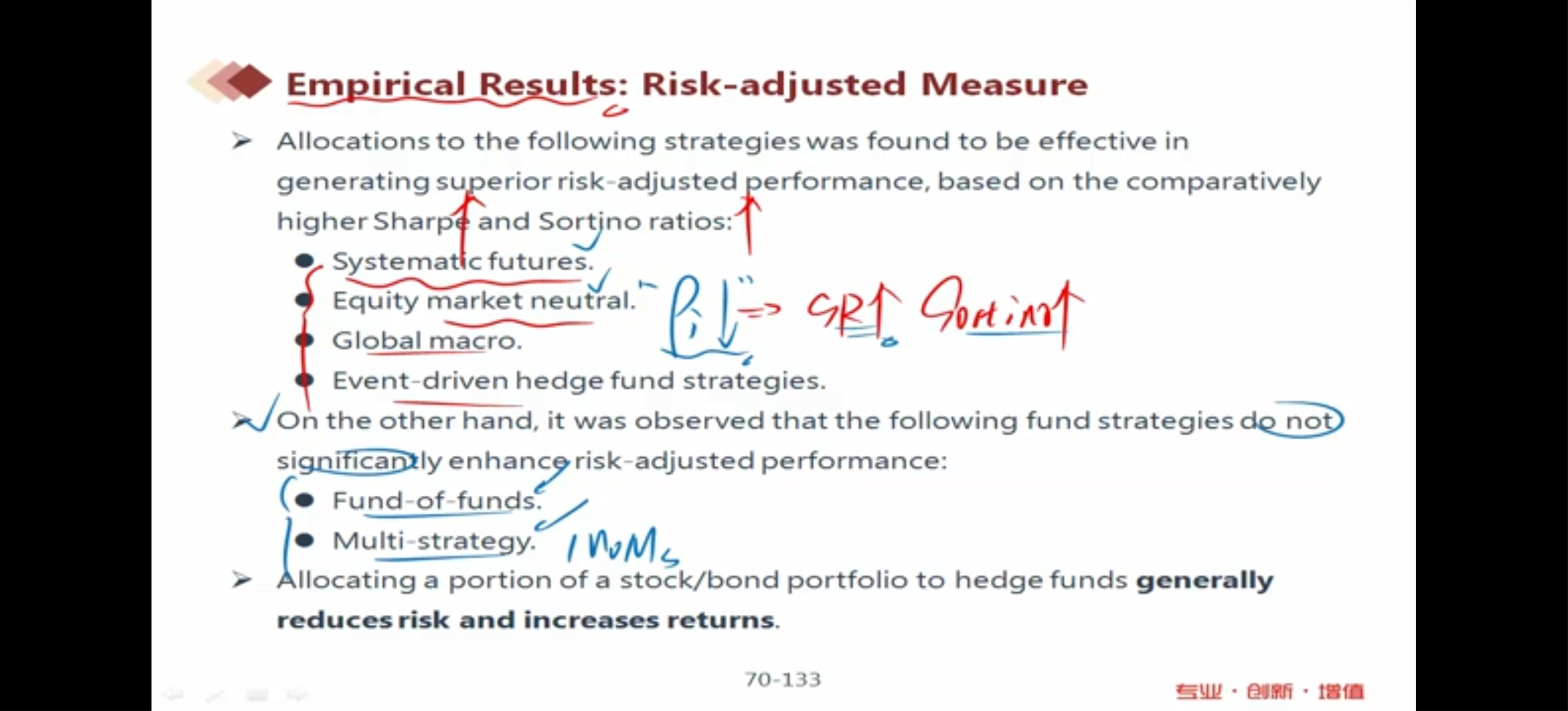

怎么会呢,event driven都能提高索提诺,怎么fof不行呢,fof不能降低相关性吗

回答(1)

Nicholas2021-09-21 16:35:35

Nicholas2021-09-21 16:35:35

同学,下午好。

这里的总结是参考原版书中有相关历史数据的图表(见附件),原因是多策略对冲基金中通常费率较高,抵减回报率,并且我们在计算Sortino Ratio时通常更多的考虑是下行风险,考虑和原有资产的相关性。

烦请【点赞】。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片