黄同学2021-08-27 01:00:15

黄同学2021-08-27 01:00:15

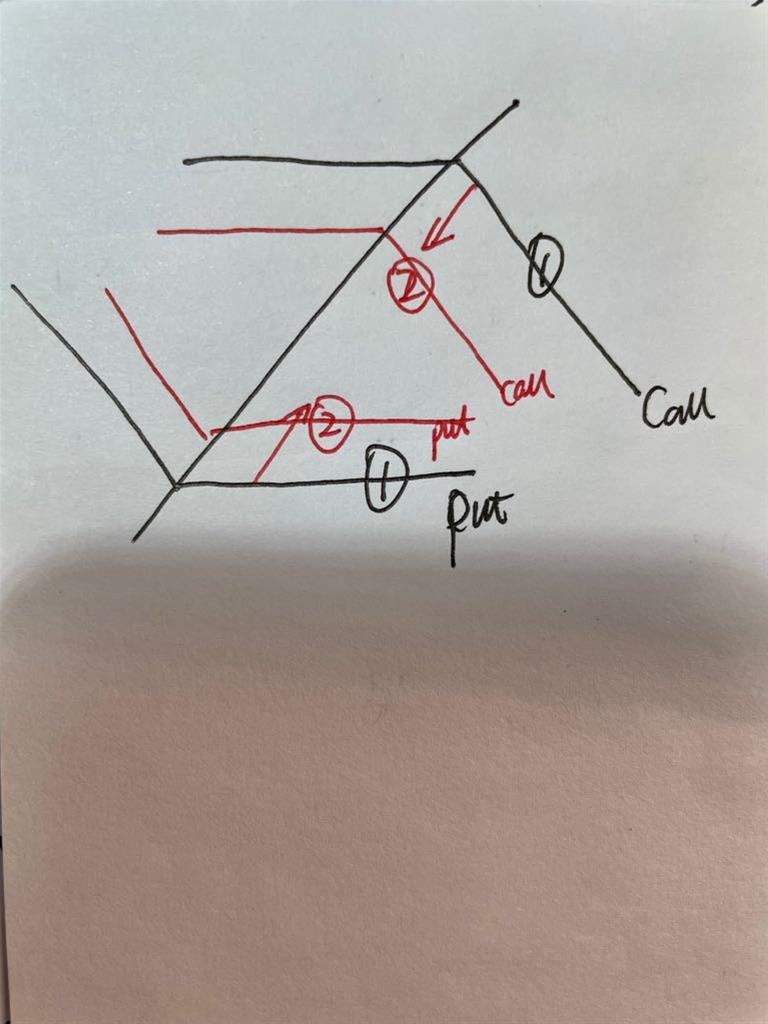

想问一下,关于collar,是否call和put的线越往中间靠,delta的绝对值就越大?

回答(1)

Chris Lan2021-08-27 15:53:03

Chris Lan2021-08-27 15:53:03

同学你好

是的。标的资产的delta是 +1,这个不会变化。

如果call 行权价往下靠,说明call 越有可能ITM,因此其delta往 +1 变动,但这个策略是short call,因此是负数。但delta的绝对值是越来越大的。

如果put 行权价往上靠,说明put越有可能ITM,因此其delta往 -1 变动。这个策略是long put,因此delta就是负数,是往 -1走,绝对值也是越来越大的。所以你说的是对的。

- 评论(0)

- 追问(2)

- 追问

-

明白。 另外问一下,delta是用量衡量option对什么的敏感性? 为啥资产本身也有delta?

- 追答

-

同学你好

delta是衡量标的资产价值变化1单位,期权价格变化多少的敏感程度。

标的资产对自己的敏感程度就是1,对于标的资产的多头来说,标的资产涨一块钱,我多头的价值就增加1块钱。因此delta是正1。

评论

0/1000

追答

0/1000

+上传图片