郑同学2021-08-26 20:58:24

郑同学2021-08-26 20:58:24

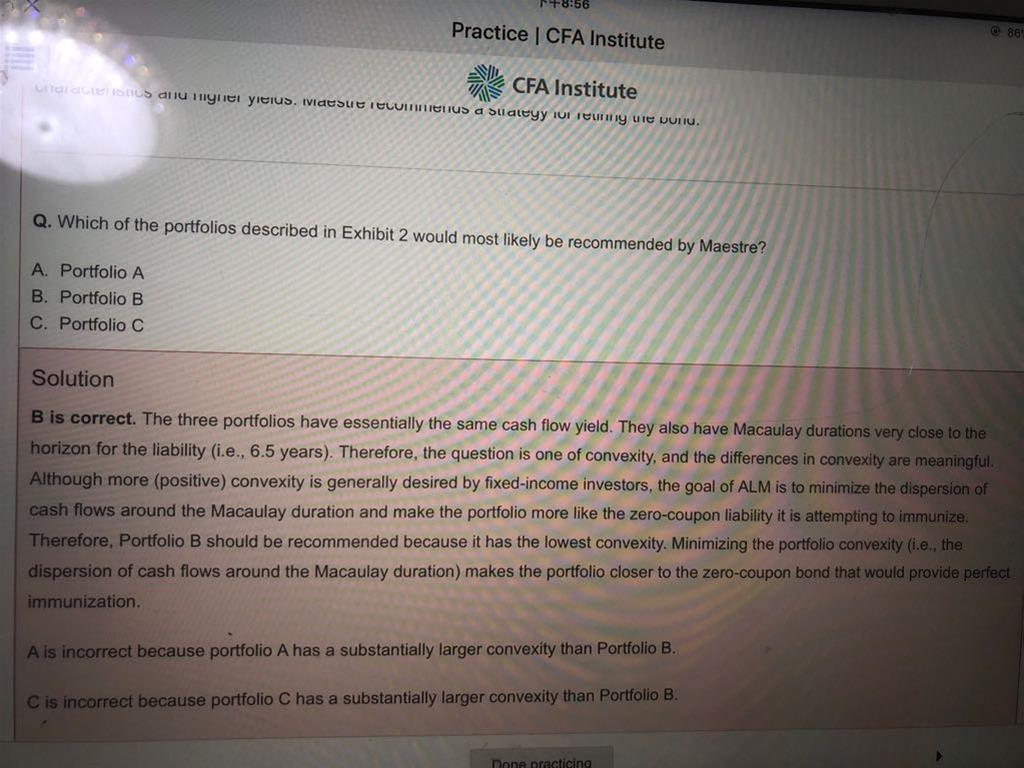

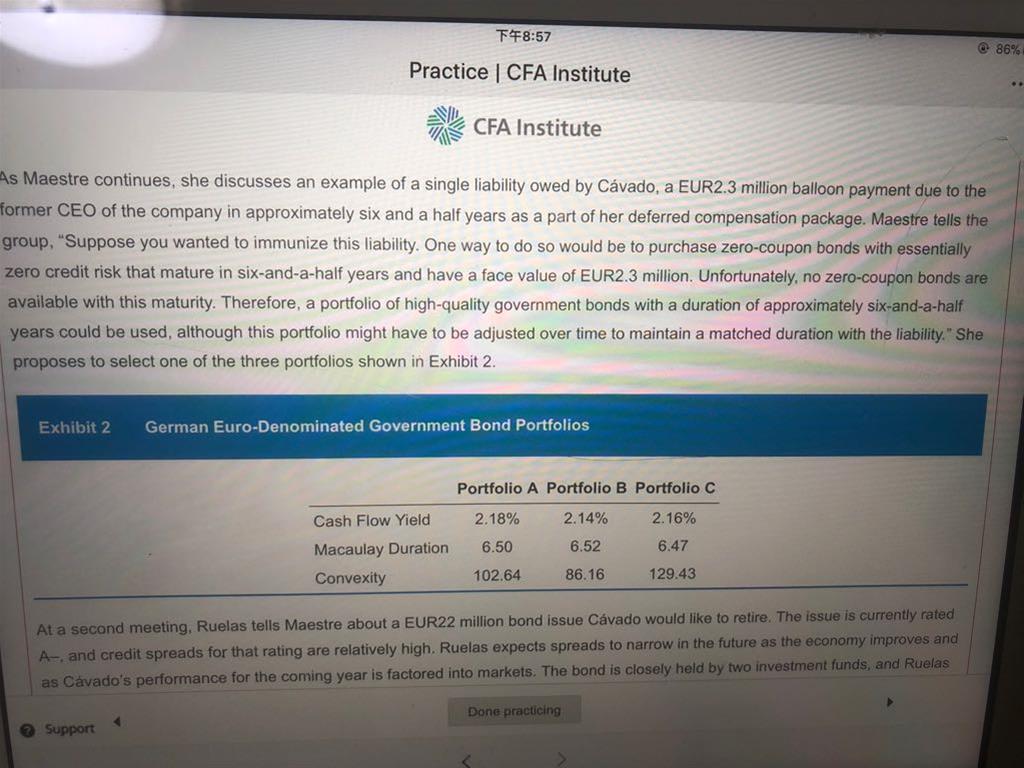

我只有一个疑问,就是选择b的话,它的麦考利久期比负债长,这样负债到期时,手上没钱兑付啊,这样没问题吗?所以我才选a

回答(1)

Chris Lan2021-08-27 15:57:23

Chris Lan2021-08-27 15:57:23

同学你好

燕子,这类问题套路性很强,考核思路就是以convexity作为判断依据,资产的conveixty要在大于负债convexity的基础上,尽可能的小,目的是要减少structural risk。

而资产的PV和macaulay duration差不多就行,因为随时间变化,免疫策略也会失效,因此没有必要配置的这么精确,就算能配置精确了,过一点时间,也就变得不精确的。

这里资产不到期可以提早把资产卖掉就可以了,无非是有一点点价格风险。但无伤大雅。免疫本身就是要“模糊的正确”的一种策略。因此没必要那么精确。

总之你把握大原则,这类题以convexity作为判断条件。

- 评论(0)

- 追问(2)

- 追问

-

谢谢老师,这一天我把单一和多重负债弄清晰了,回头整理一下错题

- 追答

-

不客气的燕子,有问题欢迎再来找我们讨论。

评论

0/1000

追答

0/1000

+上传图片