郑同学2021-06-13 21:09:20

郑同学2021-06-13 21:09:20

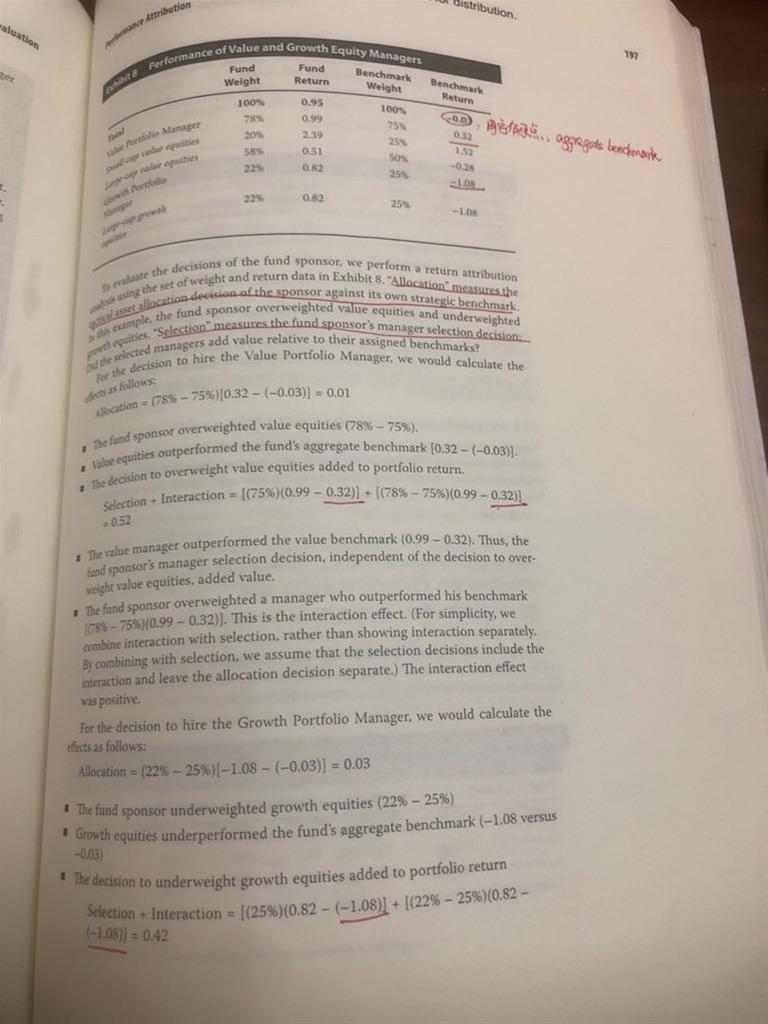

在多层return归因中,纪老师在课上说,由于是精确模型,计算都从-0.03作为benchmark出发,即aggregate benchmark。但是,原版书中,计算allocation部分从-0.03出发,而计算selection和interaction部分,是从各style return出发,即0.32和-1.08。如果老师错了,请订正,如果我错了,请指正。谢谢!

回答(1)

开开2021-06-15 09:28:58

开开2021-06-15 09:28:58

同学你好,所谓精确模型和非精确模型其实都是brinson model,只不过是两种不同的形式(来自不同的论文)。这两种形式的差别就是在allocation的计算上,其他都一样的。最开始书中介绍的BHB model,allocation=(Wp-Wb)*Rb,这种一般在分析单个equity portfolio中用到,不存在sponsor-portfolio manager的这种多层级的关系。在多层级业绩归因分析中,macro/micro attribution用到的是BF model,allocation = (Wp-Wb)*(Rb-B).

以micro attribution为例,allocation effect主要体现的是portfolio在某个sector上配置的权重与benchmark的不同所导致的超额收益,因此这里主要看Wp-Wb,而收益的计算用Rb-B,体现的是组合在这个sector benchmark的收益和整个大组合benchmark的区别,也体现了配置的效果。

而selection+interaction体现的是选股效应。因此在算return的时候主要表现组合在某个sector内选择的这些股票的收益率和这个板块整体收益率的区别,因此用的是Rp-Rb来体现选股导致的收益差。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片