Vionaxu2021-06-02 18:14:15

Vionaxu2021-06-02 18:14:15

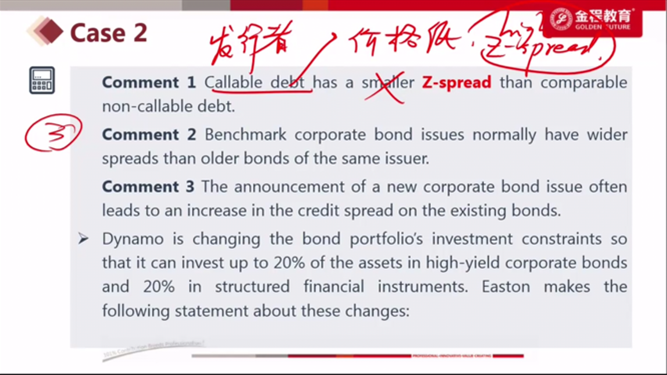

书上这题comment1 说的是OAS而不是 Zspread 。课件错了。能否解释下如果是OAS应该如何判断对错。

回答(1)

Nicholas2021-06-03 17:21:30

Nicholas2021-06-03 17:21:30

同学,下午好。

这里原版书有勘误,勘误如下,

In the information for practice problems 10–15 (page 299 of print), Comment 1 should say “Callable debt has a smaller z-spread than comparable non-callable debt.”

callable bond含有一个对投资者不利的因素,因此提出权利后收益率下降,那么OAS是小于Z-Spread的,不含权债券的OAS等于Z-Spread,因此callable bond的Z-spread应该是更大的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片