185***992021-05-27 21:11:15

185***992021-05-27 21:11:15

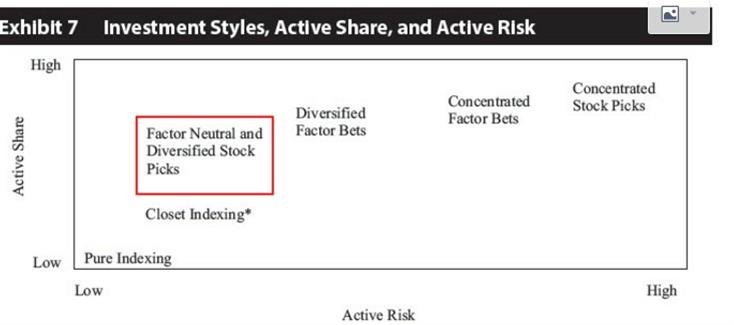

冲刺笔记下 80页 说量化投资的基金经理,可以在增加active share情况下,不增加active risk,不理解

回答(1)

开开2021-05-28 10:13:00

开开2021-05-28 10:13:00

同学你好,例如有一个closet indexing的基金经理,benchmark有A B C D E FG, 7只个股,closet indexing的基金经理配置了A B C D E F6只个股,且在配置比例上和benchmark 类似,这个组合的active share较小。现在这个组合调整了自己的持仓,组合选了A B FG,四只个股,且组合的配置比例和benchmark很不一样,但是这个比例使得组合在各个factor上的beta和benchmark差不多,因此组合的表现和benchmark也差不多,active risk没有显著提升,但是active share却显著提高。因为active share不考虑个股之间的相关性,只考虑持股方面和benchmark有多大差异。但active risk会考虑,它体现的是组合的表现和benchmark有多不一样,即σ(Rp-Rb)。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

图里标注的这个不是你解释 的这个吧?图里标注的这个是挑选样本股实现复制,active share和risk都小,而你说的这个应该是图里的下一个,也就是dicersified factor bets吧?

- 追答

-

我解释的就是框出来这个,factor neutral and diversified stock pick. 相比它下面哪个 closet indexing,active share 上升,但active risk没有显著增加。

- 追问

-

按照图里的数据确实是相比较下面的closet indexing ,active risk 没变而active share上升了。那这个图又是什么意思,这两个图为什么对应不起来?

- 追答

-

上面的图是大致的示意,而active share/risk 的高低需要相对比较。这两个区别就在于factor neutral 是在factor方面和benchmark完全一样,但是在选股方面和benchmark不一样,最能满足你提的问题,也就是几乎不增加active risk,但增加active share。表格中说了,如果这个策略持股是diversified 那么active share low,但它仍然高于closet indexing. 而diversified factor bets 它在factor方面是diversified 但是和benchmark不完全一样,因此他的active risk相对于factor neutral高,但不算太高,但他的active share比较高,因此会有题目问你什么策略是active share 高,但active risk相对较低的,那么就是diversified factor 或者multi-factor.

评论

0/1000

追答

0/1000

+上传图片