易同学2021-05-07 09:25:01

易同学2021-05-07 09:25:01

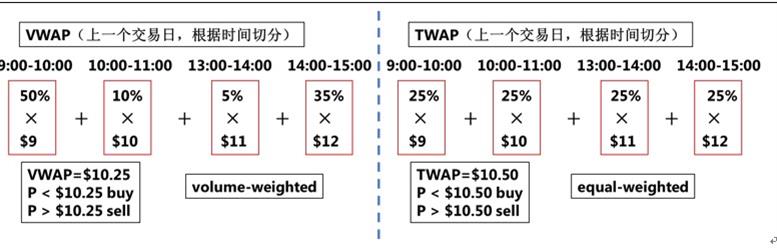

TWAP作为一个benchmark可以排除outlier的影响我理解,但为什么TWAP作为一种算法的时候也可以排除outlier的影响呢?

回答(1)

开开2021-05-07 10:32:45

开开2021-05-07 10:32:45

同学你好,因为TWAP这种算法的逻辑和TWAP作为benchmark是一样的。TWAP算法将订单切成较小的数量,然后按照等权重的时间表发送给市场的。 因此每个时间段安排的交易量一样。VWAP算法是按照基于历史盘中交易量配置文件的时间分割时间表发送给市场,如果之前的盘中有异常交易量数据,那么在那个时间安排的单量就会很大,因此易受异常值影响。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片