王同学2021-05-05 09:08:36

王同学2021-05-05 09:08:36

想问一下这里的CVmarket用的是什么公式呢,CV不是coefficient of variance, 应该是variance/mean得到的吗?没太明白这里用的公式

回答(1)

开开2021-05-06 11:06:50

开开2021-05-06 11:06:50

同学你好,方便截一下具体的讲义画面吗(请用PC端的网校截图哈,APP禁止截讲义画面的)?谢谢

- 评论(0)

- 追问(2)

- 追问

-

这里

- 追答

-

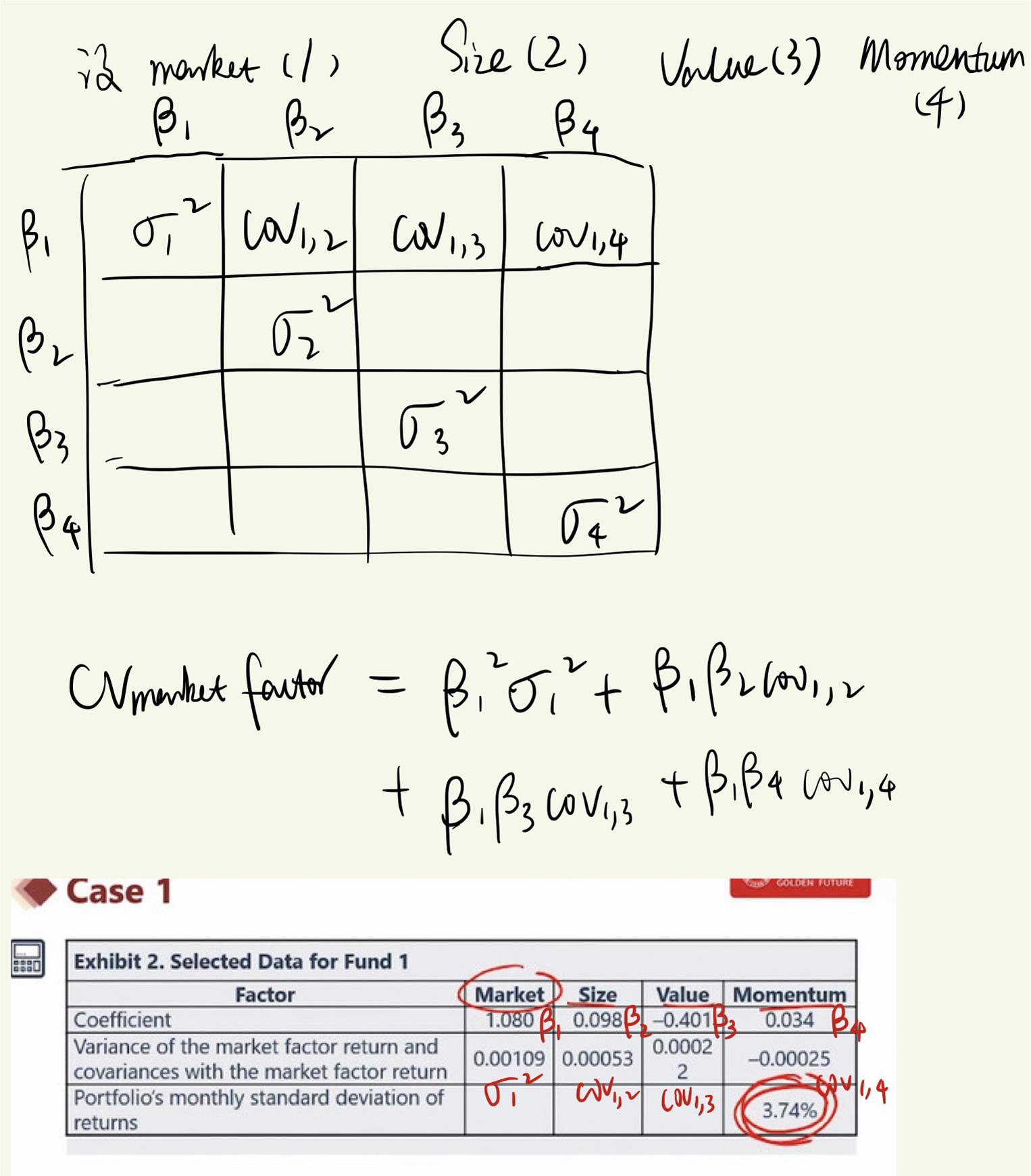

这里的CV指的是contribution of the factor to portfolio variance,即该因子对组合整体波动率的贡献,公式见图。Factor-based risk budgeting的Absolute risk attribution,其原理与weighting的协方差矩阵相同,只是将权重更换为beta即可。这道题的具体计算见图2.

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片