易同学2021-05-04 13:44:03

易同学2021-05-04 13:44:03

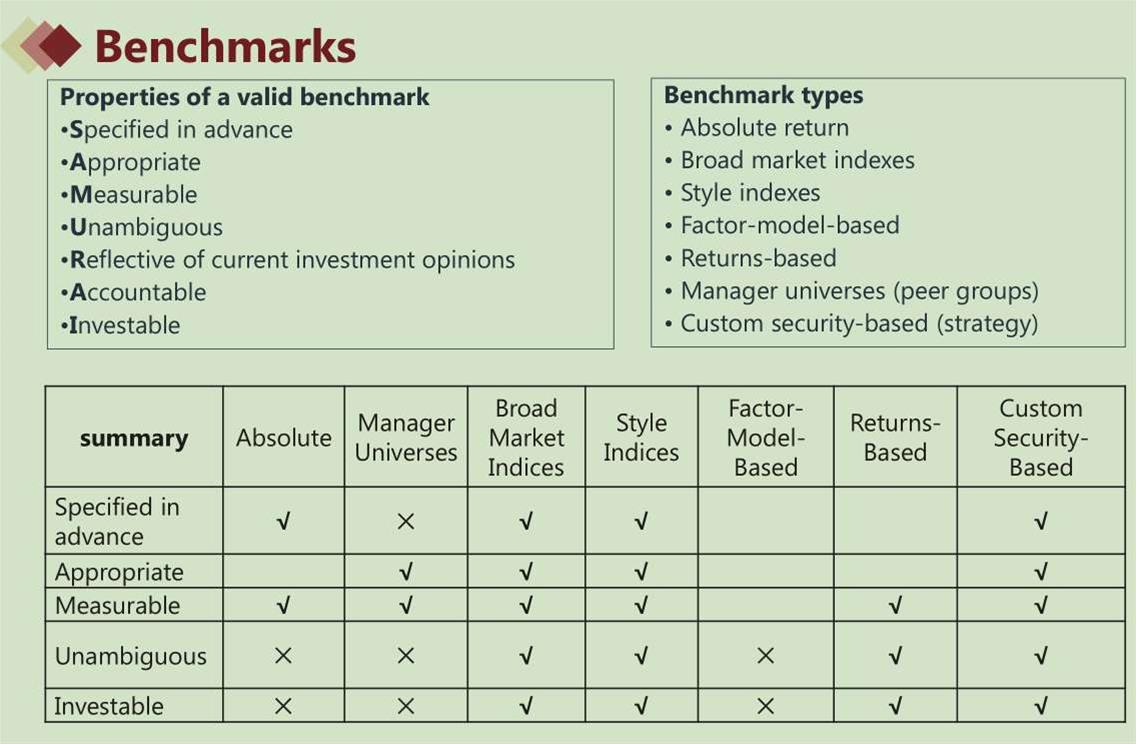

这里不太明白为什么factor model based就不满足unambigious和investable而return based就是满足的呢?

回答(1)

开开2021-05-06 10:34:35

开开2021-05-06 10:34:35

同学你好,基于多因子模型基准的原理是,历史业绩与各种因子进行回归分析,得到每个因子的系数,从而判断基金经理的业绩受到哪些因子的影响。该类基准可能是模糊的,因为不同的因子模型(该类模型不限因子种类)计算出来的结果是不一样的,同时大家对同个因子的理解上也可能存在偏差,而如果是模糊的肯定不可投资,因为你都不知道具体投什么。但return based,也叫Sharpe style analysis限定风格因子(例如大/小盘,成长/价值),都是常规的因子,定义明确。

这张表是我们根据notes总结的,原版书上写的更加笼统,不是重点.

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片