邵同学2021-05-03 23:44:06

邵同学2021-05-03 23:44:06

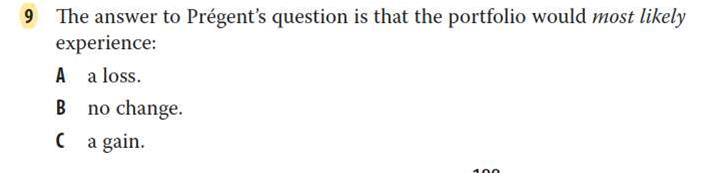

reading 20第九题,这个Short maturity at- or near-the-money options on long-term bond futures contain a great deal of convexity怎么理解呀?

回答(1)

Nicholas2021-05-06 10:29:49

Nicholas2021-05-06 10:29:49

同学,早上好。

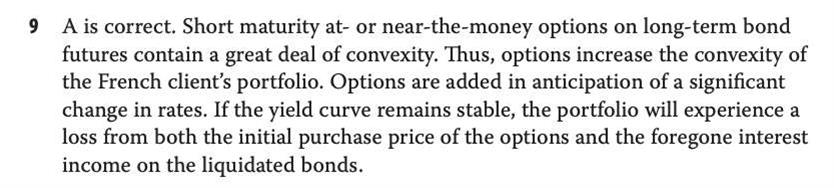

H同学的策略是卖掉一些长期债券,买ATM长期国债期货的期权,且保持久期不变。期权是有利就行权,不利就不行权,而convexity是涨多跌少,两者是很像的,因此买期权相当于加convexity。题干说他要问一下如果收益率曲线是stable的情况下,这个策略的表现将会如何,由于收益率曲线是稳定的,因此convexity是没有用处的,反而应该卖出convexity,而H同学的做法是买入conveixty,说明H同学花钱买了一个用不上的东西,所以投资组合将会有损失,另外卖掉长期债券,还损失了长期债券本身的收益,所以也会造成损失。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片