Andrew2021-05-02 18:04:00

Andrew2021-05-02 18:04:00

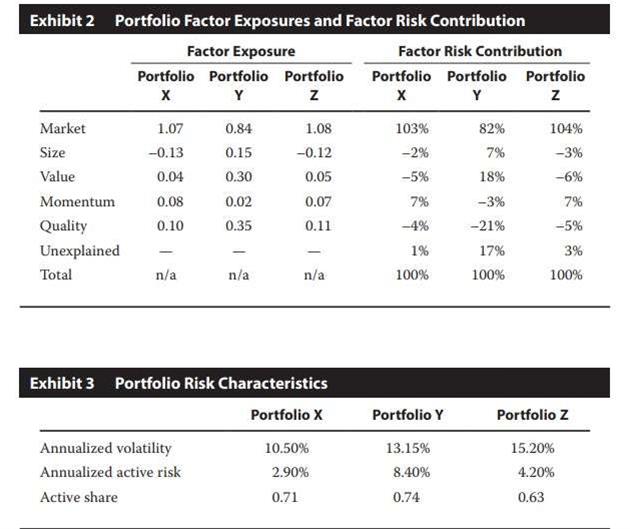

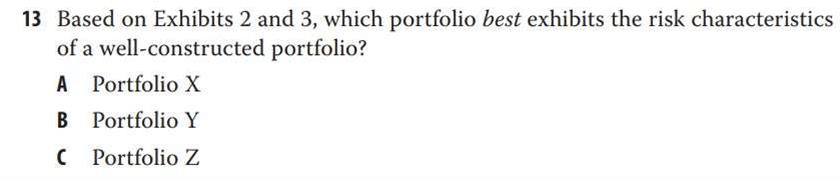

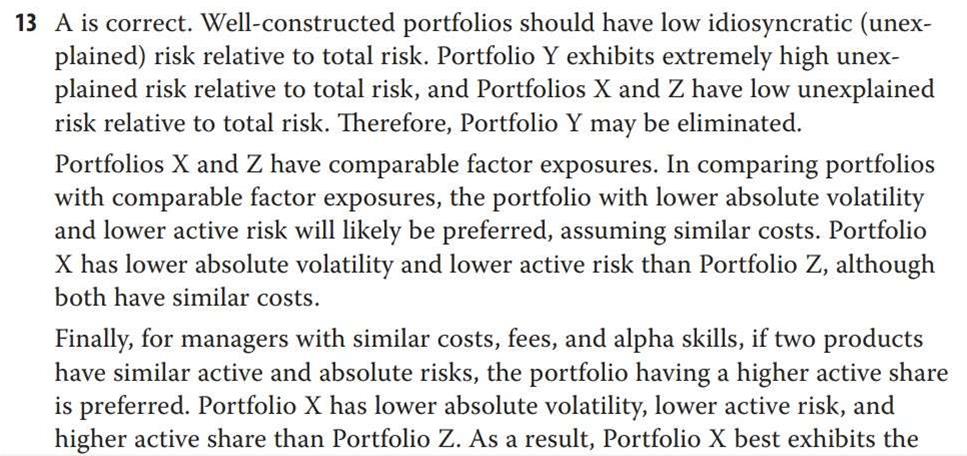

第25章课后题第13题。本题我选择了正确的答案,但面对答案讲解中的内容,我感到困惑。答案讲解中称,在积极风险和绝对风险类似的情况下,积极份额(active share)较高者为佳,这部分和笔记内容一致。不过讲解中还说,构建得较好的投资组合,其异质风险(idiosyncratic risk)应该较低。原本我认为active share就代表了idiosyncratic risk,这样看来两者之间还是有不同的。能麻烦解释一下两者的不同吗?谢谢!

回答(1)

开开2021-05-03 22:44:54

开开2021-05-03 22:44:54

同学你好,这句话出自原版书,但书中并没有展开阐述。我的理解是在组合的风险相似的情况下,active share越高体现出组合运用了更多的投资经理的alpha skill,未来的expected return可能更高。如果active share不高的话基本就是和benchmark差不多的收益了。如果还理解不了则建议当结论记忆。

active share指的是组合与benchmark持股方面不一样的程度, idiosyncratic risk指的就是active risk中不能被factor weighting解释的部分。两者不能划等号。

对于factor diversified portfolio来说,它的active share 可能很高,但是它因为在因子方面是分散化的,因此idiosyncratic risk是比较小的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

原来如此。虽然active risk包括active share,但active share并不等同于idiosyncratic risk,也就是说active share并不等于active risk减去factor difference。

- 追答

-

对,是不同的概念来的。

评论

0/1000

追答

0/1000

+上传图片