王同学2021-05-02 17:55:35

王同学2021-05-02 17:55:35

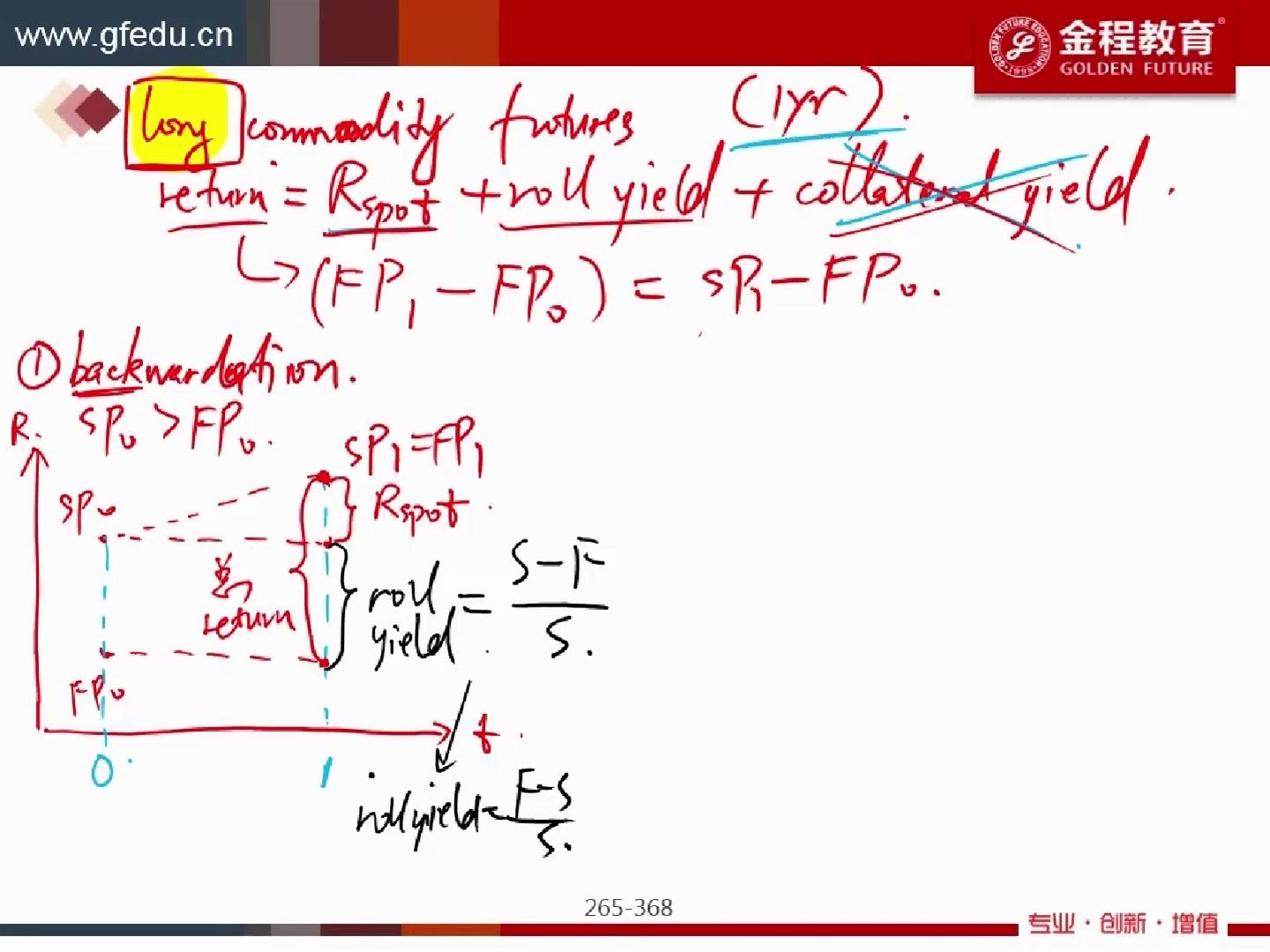

这部分跟二级讲的不一样,为什么?

回答(1)

Kevin2021-05-03 15:27:07

Kevin2021-05-03 15:27:07

同学你好!

不同是指roll rerturn = near term future price - farther term future price这样计算吗?

其实两者没有太大区别。一般合约展期都是在near term future快到期的时候进行的,此时由于合约临近到期,near term future price和S是比较接近(到期时两者价格一致,否则会有套利机会)。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片