王同学2021-05-01 13:44:11

王同学2021-05-01 13:44:11

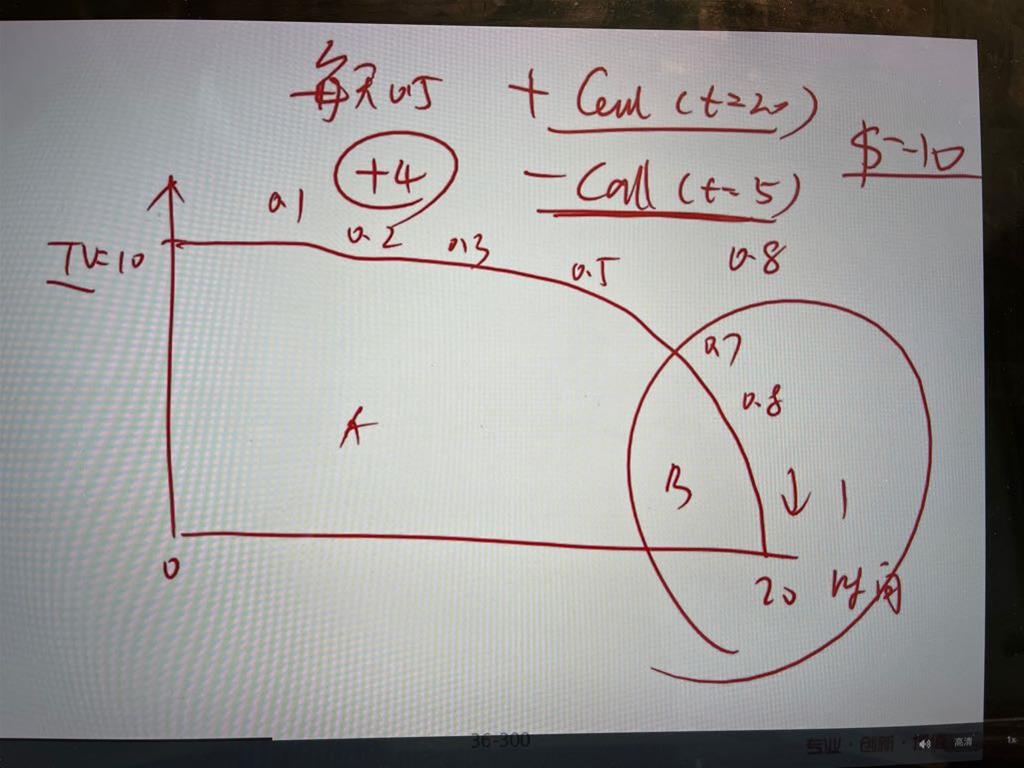

老师,基础课上讲calendar spread 时提到的时间价值里说t=5的时间价值代表的是图中后半段画圈的位置那一段,所以calendar spread两个期权的实际到期日是同一天对吧? 只是买的时间长度不一样?

回答(1)

Kevin2021-05-03 14:42:07

Kevin2021-05-03 14:42:07

同学你好!

1.calendar spread中的两个期权实际到期日不是同一天。

2.是指一前一后买同一个期权吗?不是的。

举个例子:比如卖出3月到期的期权,买6月到期的期权,由于3月到期的时间价值衰减较快,所以在其他参数不变的情况下,这样构建组合会获利。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片