王同学2021-04-27 15:45:57

王同学2021-04-27 15:45:57

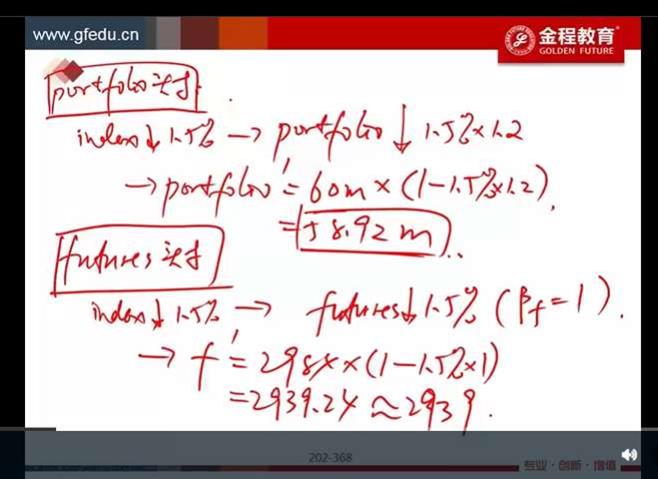

关于这个effectiveness老师讲的没听懂,能否解释一下这题的思路

回答(1)

Kevin2021-04-27 16:34:29

Kevin2021-04-27 16:34:29

同学你好!

题目说要把组合的beta调到0.8,beta=0.8意味着index跌1.5%,组合跌1.2%。所以验证调整beta是否有效就是看新组合是否正好跌1.2%。

而新组合有两部分构成,原portfolio和futures,新组合的收益就是这两部分收益之和。分别计算两部分的收益,加起来看是否正好是-1.2%,如果是意味着有效,不是则无效。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片