李同学2021-04-26 22:49:39

李同学2021-04-26 22:49:39

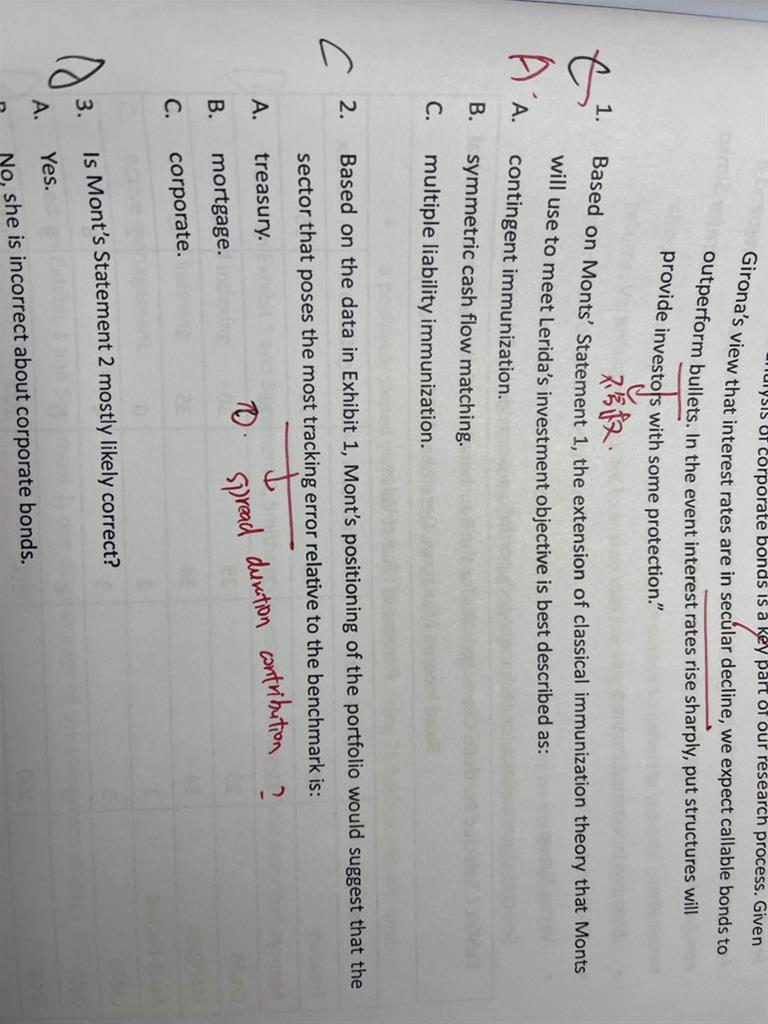

第二题,为什么只考虑spread duration,不看duration呢?

回答(1)

Nicholas2021-04-27 17:23:13

Nicholas2021-04-27 17:23:13

同学,下午好。

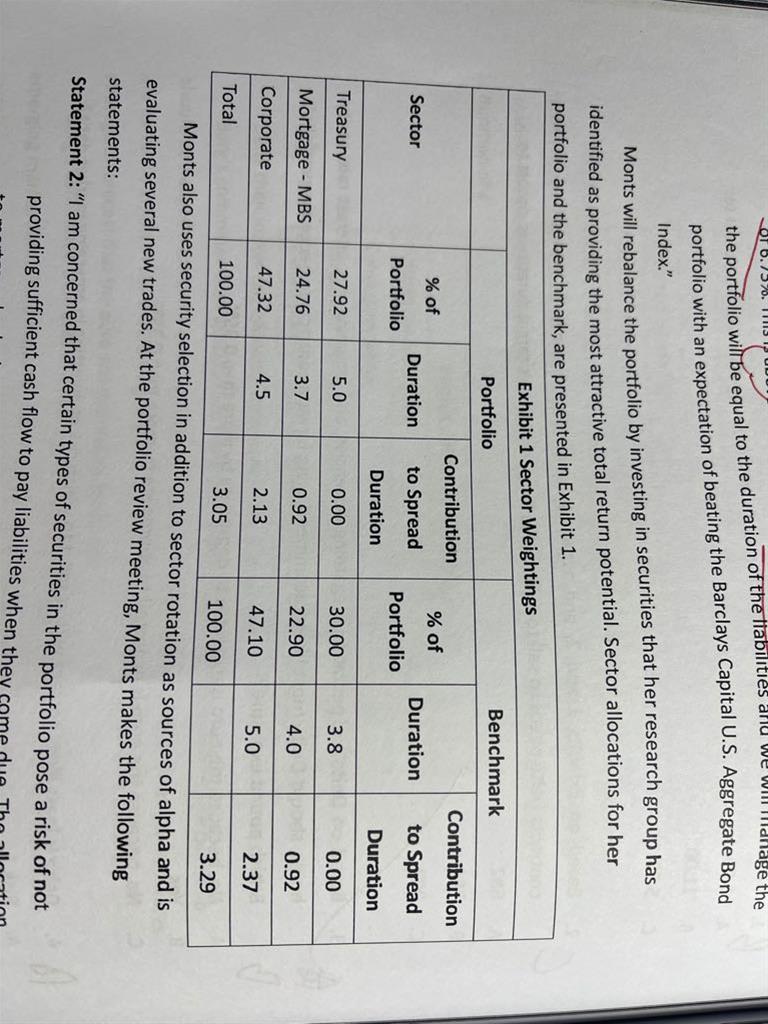

我们看到题目的描述是Mont’s positioning of the portfolio would suggest that the sector that poses the most tracking error relative to the benchmark is:

相对于基准,最大的跟踪误差部分是哪个,那么我首先要选的是相较于基准之上的Spread做判断依据。在三级这个章节,duration通常是衡量基准收益率曲线变动导致债券价格变动的,spread duration通常是衡量相对于基准之上的利差变动导致债券价格变动的。因此我们是选择相对于基准,来判断利差变动导致债券价格的变动。

根据上述逻辑,我们可以看到国债部分的Contribution to Spread Duration就是0,因为利差为0。而Contribution to Spread Duration也是说在组合总共的3.05 spread duration中,每个部分贡献了多少的意思。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片