Joe2021-04-18 00:28:50

Joe2021-04-18 00:28:50

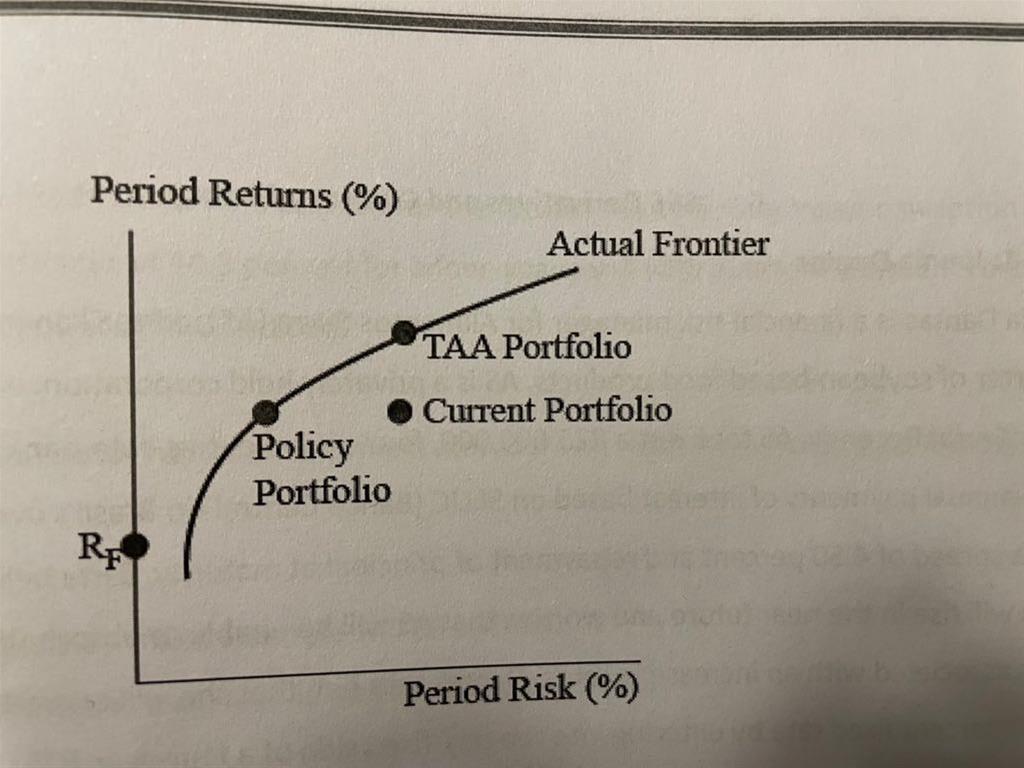

百题ss5case6的第4题怎么理解?policy portfolio、current portfolio、TAA portfolio 之间是什么关系,如何区分?谢谢

回答(1)

Johnny2021-04-19 15:47:27

Johnny2021-04-19 15:47:27

同学你好,第四题只需将Rf与图上的三个点相连即可得出正确选项,连线后斜率越大则代表其夏普比率越大,连线后能看出policy portfolio与Rf连线的斜率大于TAA与Rf连线的斜率,所以policy portfolio的夏普比率更大,C可以排除。由于TAA和policy portfolio都在有效前沿上,因此他们都是有效的投资组合,而当前组合处于前沿下方,所以不是有效的。由于corner portfolio都是处于有效前沿上,那么当前组合就不可能是corner portfolio,B选项可以直接排除。由于TAA的夏普比率低于policy portfolio,因此TAA即使是个有效组合,他可能仍然无法满足收益与风险要求,TAA的收益率虽然更高,但它是通过承担更大的风险所得到的,所以在风险方面可能无法满足要求。三个组合在有效前沿上都已经很清楚地标出来了。

- 评论(0)

- 追问(2)

- 追问

-

请问policy portfolio对应的是SAA?TAA portfolio 对应的是TAA?对吧?

- 追答

-

同学你好,是这样的。

评论

0/1000

追答

0/1000

+上传图片