郑同学2021-04-17 22:18:23

郑同学2021-04-17 22:18:23

请教,同样的一个组合,在不同bias下阐述不同? 为什么framing下叫做naive,在regret下叫做conditional1/n strategy?这是偶然的?还是就应该固定下来这样表述?

回答(1)

Vito Chen2021-04-19 11:15:08

Vito Chen2021-04-19 11:15:08

同学你好

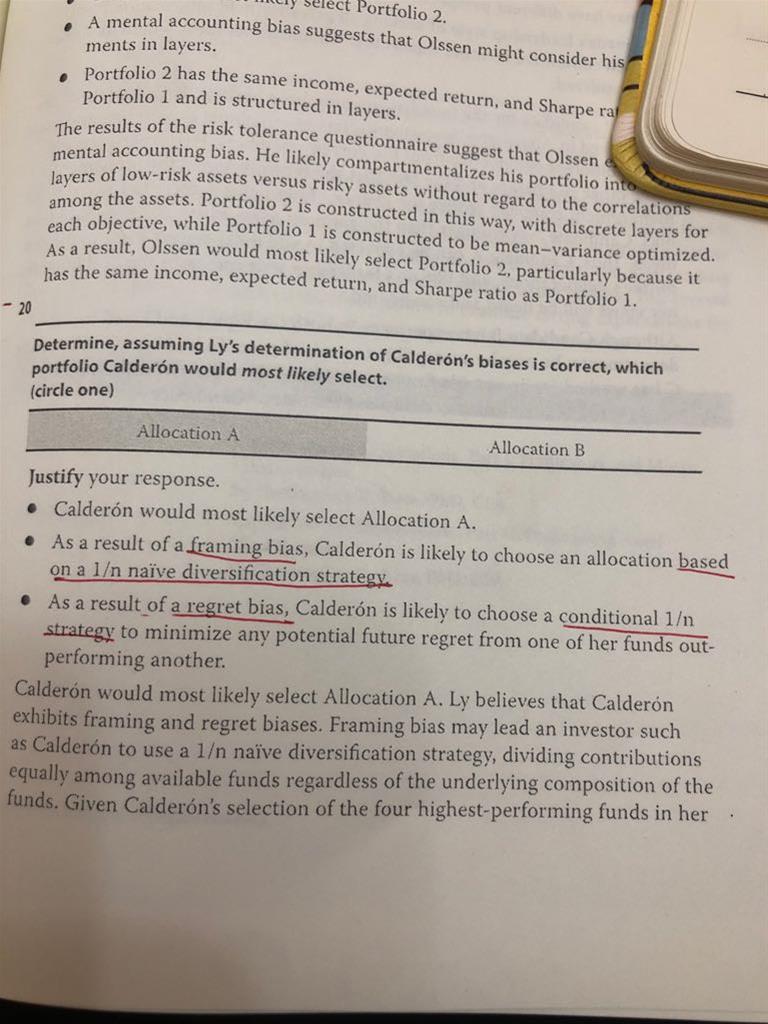

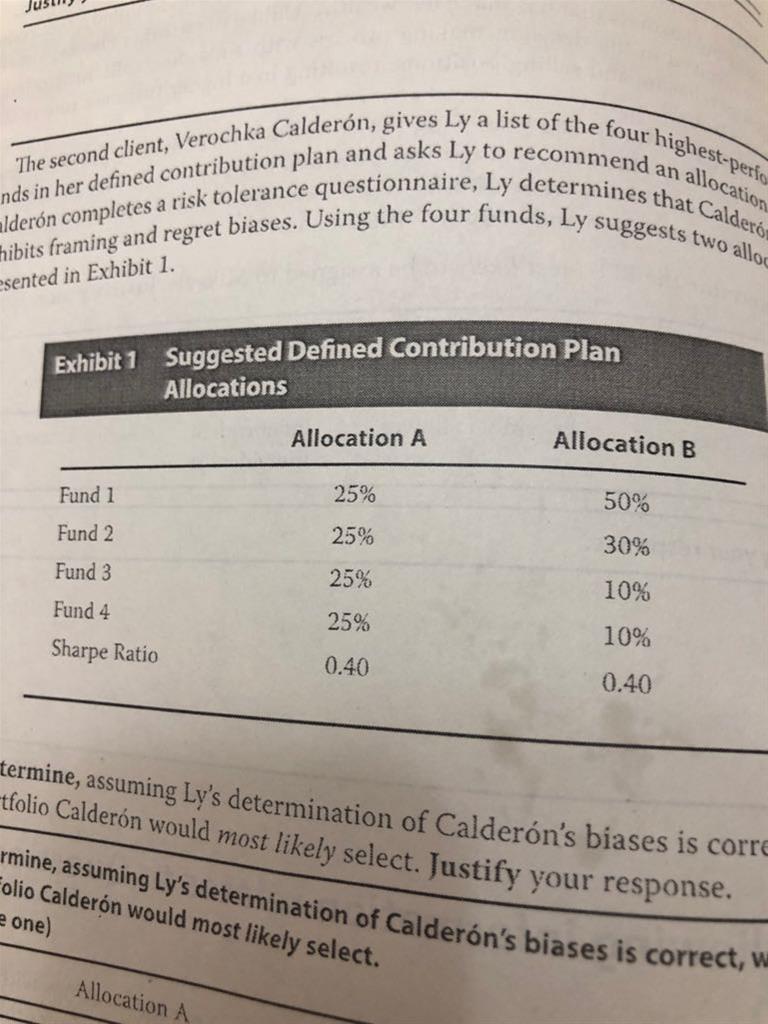

这个人有framing和regret bias两个偏误,顾问跟他说有四个表现最好的基金,根据framing偏误,客户会认为这四个都是好基金,而且从表述来看,没法证明其中的那一个更好,因此最好的做法是每个都配置1/n,这样我就不会特别偏好哪一支基金了。

另外我有regret bias,所以最好不要对这四支基金有观点,我怕以后我搞错了后悔,所以就每个选25%,这样就没有自己的观点了。因此客户会选每个配置25%。这是由于题干给的条件和这个人的偏误所得出的结论,但不是能直接就说framing和1/n naive diversification, regret 和conditional 1/n strategy是一一对应的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片