苏同学2021-04-15 10:50:10

苏同学2021-04-15 10:50:10

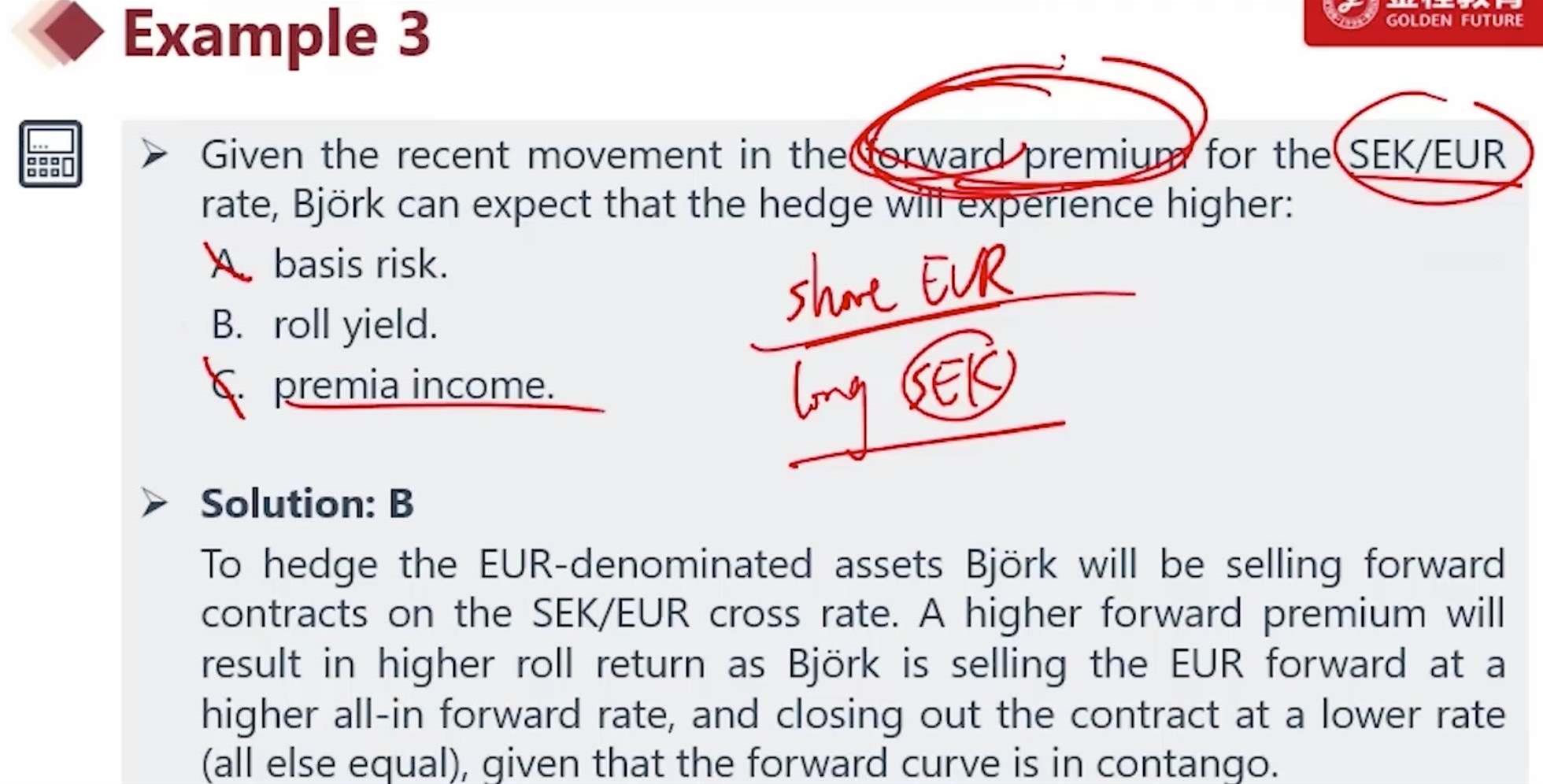

这里short 头寸 (f-s)/s 大于0 就说明higher roll yield 吗?也没说之前roll yield 是多少,怎么就能判断出来?

回答(1)

Kevin2021-04-15 10:52:52

Kevin2021-04-15 10:52:52

同学你好!

roll yield = (S-F)/S。long方:+(S-F)/S,short方:-(S-F)/S。forward premium,F>S,long方:roll yield为负,short方:为正。

现在是有欧元资产,想要hedge。而题目问的是the hedge will experience higher,所以是卖出forward,是short方。也就是roll yield为正。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

我知道。我问的是因为roll yield 开仓前已经规定好,现在roll yield 只知道为正,数字不知道。是不对只要是正就证明有更多的roll yield?这个是累积的吗?用一开始的roll yield 加上现在的roll yield?

- 追答

-

同学你好!

1.不是为正就是higher roll yield;题目说的是have swung to a premium,所以higher roll yield ;

2.不累积;

3.不能加。对于特定的合约,展期时roll yield就确定了。对于市场上不特定的roll yield,是当前的(S-F)/S,会变化。

评论

0/1000

追答

0/1000

+上传图片