苏同学2021-04-15 09:55:42

苏同学2021-04-15 09:55:42

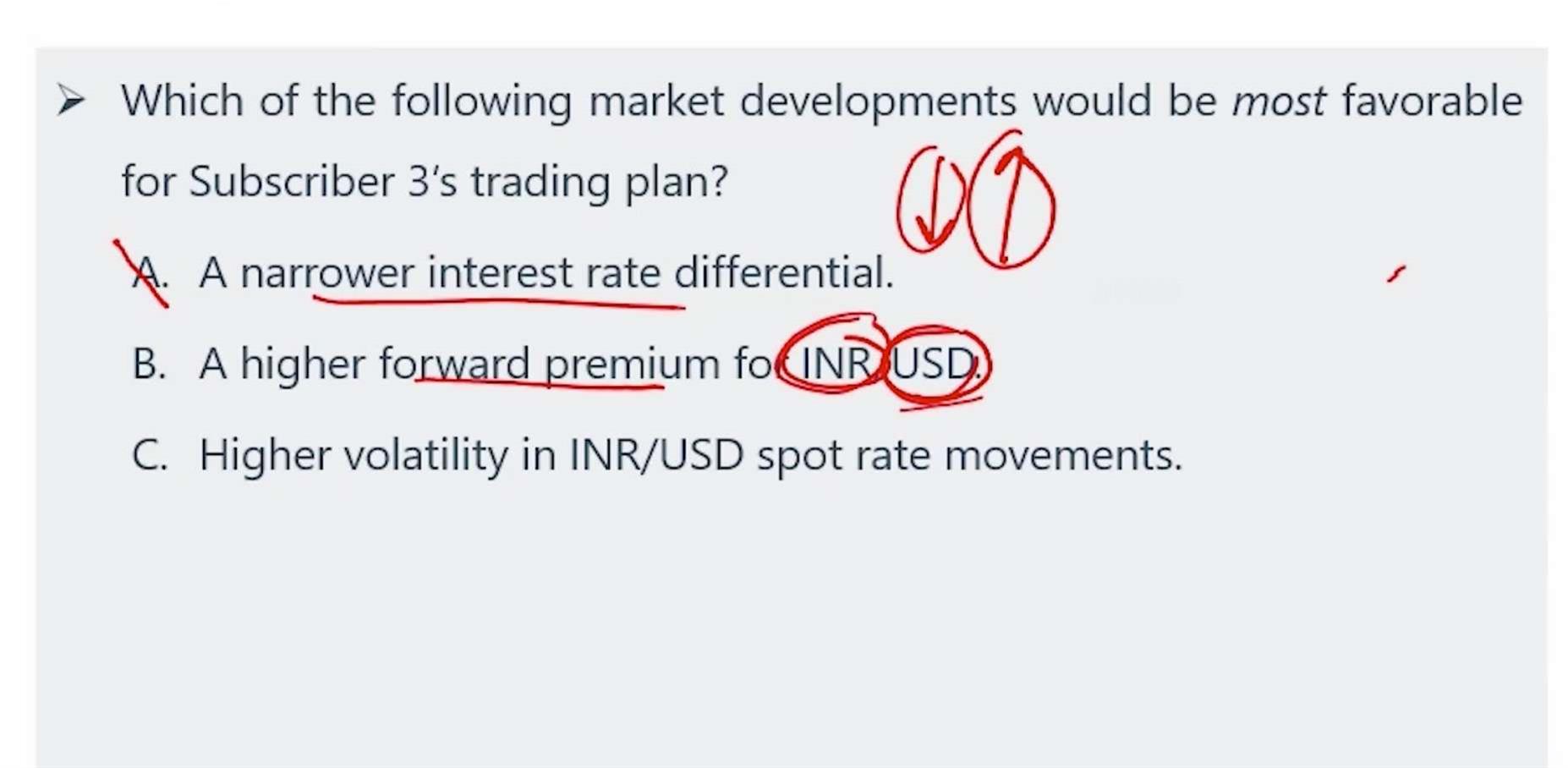

li jiang 这个case这题不懂。b选项意思是远期美元涨价卢比跌对吗?那我现在借了美元换成卢比去投资赚了钱远期把卢比换成美元不是只能换回更少的美元吗?为什么是有利的?

回答(1)

Kevin2021-04-15 10:10:53

Kevin2021-04-15 10:10:53

同学你好!

F/S=(1+R_IND)/(1+R_USD),higher forward premium,简单看也就是R_IND上升,即投资收益更高,所以B最有利。

回到你的问题:

1.是的,远期美元涨价,卢比跌。

2.F/S=(1+R_IND)/(1+R_USD)这是covered interest rate parity,用外汇远期锁定了汇率,借低利率货币,投资高利率货币,没有获利空间。

uncovered interest rate parity:ES/S=(1+R_IND)/(1+R_USD)不成立时,借低利率货币,投资高利率货币,才会进行。也就是预期未来高利率货币贬值较少甚至不贬值时,才会进行这样的投资。

综上,不一定换回更少美元,只要预期外汇波动小时,仍然会获利。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

这里关键迷糊点是,carry trade跟所谓的远期合约谁先到,carry trade是只有一天吗?如果carry trade时间超过了这个远期的话,答案就是不对的应该?

- 追答

-

同学你好!

现实情况是你只能预期到期时,汇率变化不大,此时carry trade才获利。carry trade的期限取决于投资标的。

考试题目中一般都是默认carry trade结束前,汇率变化不大。

评论

0/1000

追答

0/1000

+上传图片