素同学2021-04-14 19:45:59

素同学2021-04-14 19:45:59

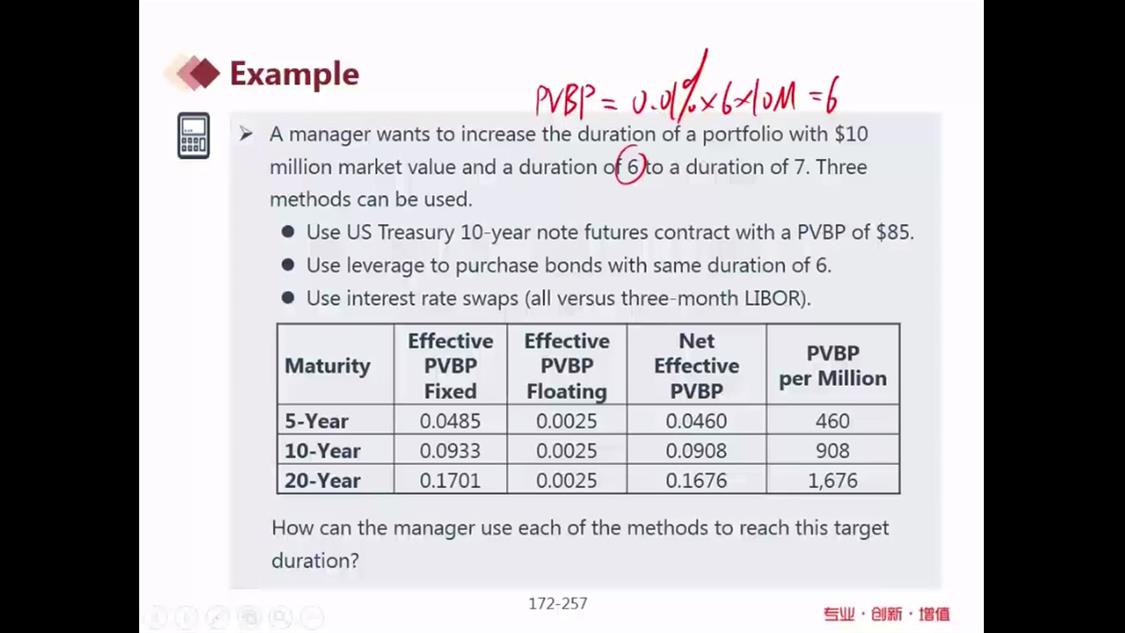

Swap这个方法没听明白,怎么就可以把duration 调到7了?麻烦老师详细讲解一下

回答(1)

Nicholas2021-04-15 16:54:31

Nicholas2021-04-15 16:54:31

同学,下午好。

这里我们套用资产组合+调整=目标来计算,那么资产组合是6*10*0.01%,将其调整到目标7*10*0.01%,实际上就是差1000个PVBP。

那么要升久期,当然是买入固定利率,卖出浮动利率,所以这里如果用第五年的就是+0.0485-0.0025=+0.0460,需要买1000/460=2.17份,即2.17 million互换合约。10年和20年的以此类推。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片