让同学2021-04-13 23:58:28

让同学2021-04-13 23:58:28

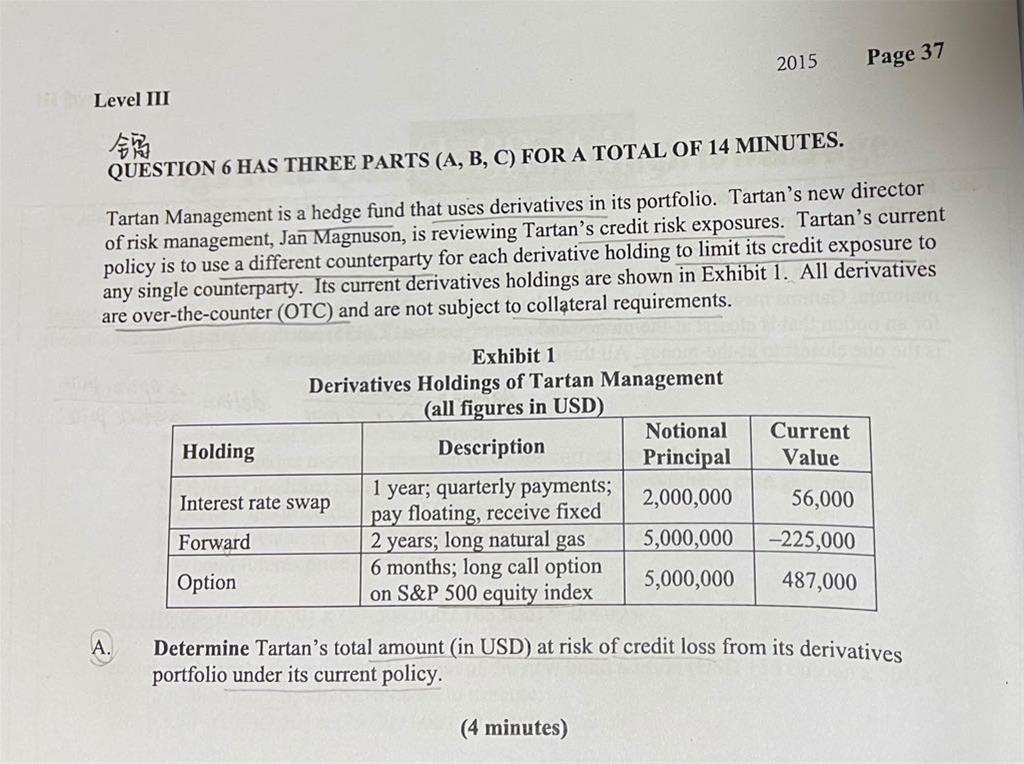

练习册下册P42 问题A 在求value at credit loss的时候答案直接说value要算在positive的那一方,其中的原因是不是: 1. 对于swap,PV of fixed-PV of floating>0,所以Tartan作为fixed方是盈利的,但如果对手方不履约,她将收到56000的损失。 2.对于forward,由于目前是亏损的,所以不会去执行合约,不论对于Tartan还是对手方而言都不产生因信用风险损失。 3.对于option,Tartan作为option的买方,可能会执行合约,如果卖方不履行合约,她将有487000的损失。

回答(1)

Kevin2021-04-14 09:33:17

Kevin2021-04-14 09:33:17

同学你好!

全部正确哈,这里是由credit risk引起的可能损失,了解这种叫法,防止考试时不知道是什么即可。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片