让同学2021-04-12 20:49:35

让同学2021-04-12 20:49:35

练习册下册P60 问题C 在计算三个月折回PLN的时候,我用的是0.87的汇率,因为题目说了已经currency—hedged,那就是说现在锁定三个月后的汇率是0.87吧,如果未来高于这个,可能选择不执行合约;低于这个就执行合约。 然后题目又说3个月后真实的市场汇率是0.8,那肯定是要去执行合约,以0.87的汇率换回来吧。为什么答案还是用0.8的汇率?那不就没有currency—hedge的作用了吗?

回答(1)

Kevin2021-04-13 10:02:02

Kevin2021-04-13 10:02:02

同学你好!

答案是作为三种资产考虑,此时相当于equity,bond和forward,也就是equity,bond并没有hedge,三种资产分别计算盈亏,总的加起来就是资产组合的盈亏。

如果考虑hedge,那么被hedge部分净值不变,只考虑资产变动部分即可,算出的答案也是一样的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(6)

- 追问

-

1.题目里不是说“principal value is currency- hedged”吗?为什么说equity和bond没有被hedge呢?

2.按照老师的说法,hedge之后只要算资产净值的变动,这就是我的想法呀。因为hedge之后提前锁定了0.87的汇率,那就只有资产价值的波动,没有汇率波动引起的损益。但是答案用的是0.8的汇率,这就不对了吧?

- 追答

-

同学你好!

答案的计算是一种角度,原来持有equity和bond,现在卖出forward,目的是对冲,但是我们计算的时候可以不把forward当做对冲工具,而是作为第三种资产。那么三种资产的变化加起来就是整个组合的变化,此时equity和bond相当于并没有被hedge。

你说的是另一种角度,forward的确被当做对冲工具,那么被forward hedge的部分就不会变化,此时只要计算差值变化即可。

这是两种角度,计算结果是一致的。如果实在不理解第一种也无所谓,选第二种角度即可。

- 追问

-

可是我算出来还是不对,问题出在哪?

- 追答

-

同学你好!

你用的汇率不对,3个月之后的汇率是0.8,应该用这个。因为资产变化部分没有被hedge,所以只能按照当时汇率进行换汇。

- 追问

-

不是用forward去hedge了吗?

- 追答

-

同学你好!

forward有名义本金的,在期初不知道未来资产变化的情况下,只能是hedge当时的资产市值。

因此资产未来变动的部分没有被hedge,这部分只能是通过当期汇率进行换汇,而不是forward锁定的汇率。

评论

0/1000

追答

0/1000

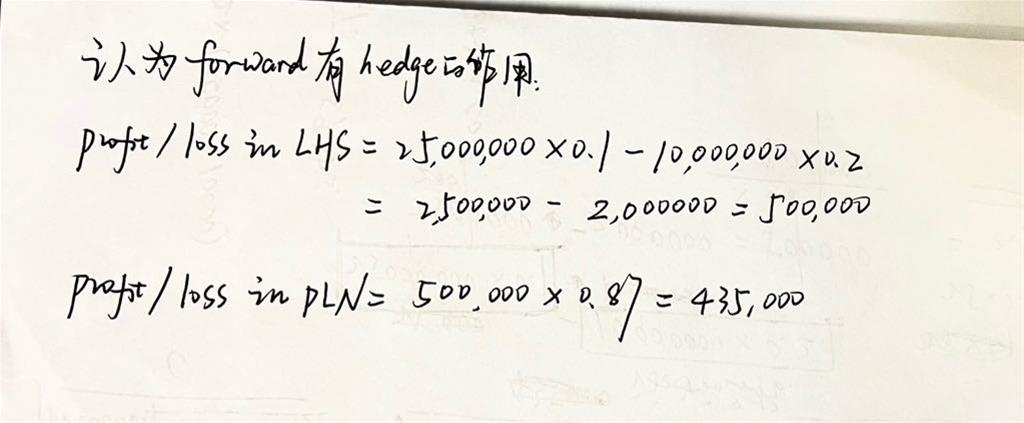

+上传图片