易同学2021-04-05 14:06:04

易同学2021-04-05 14:06:04

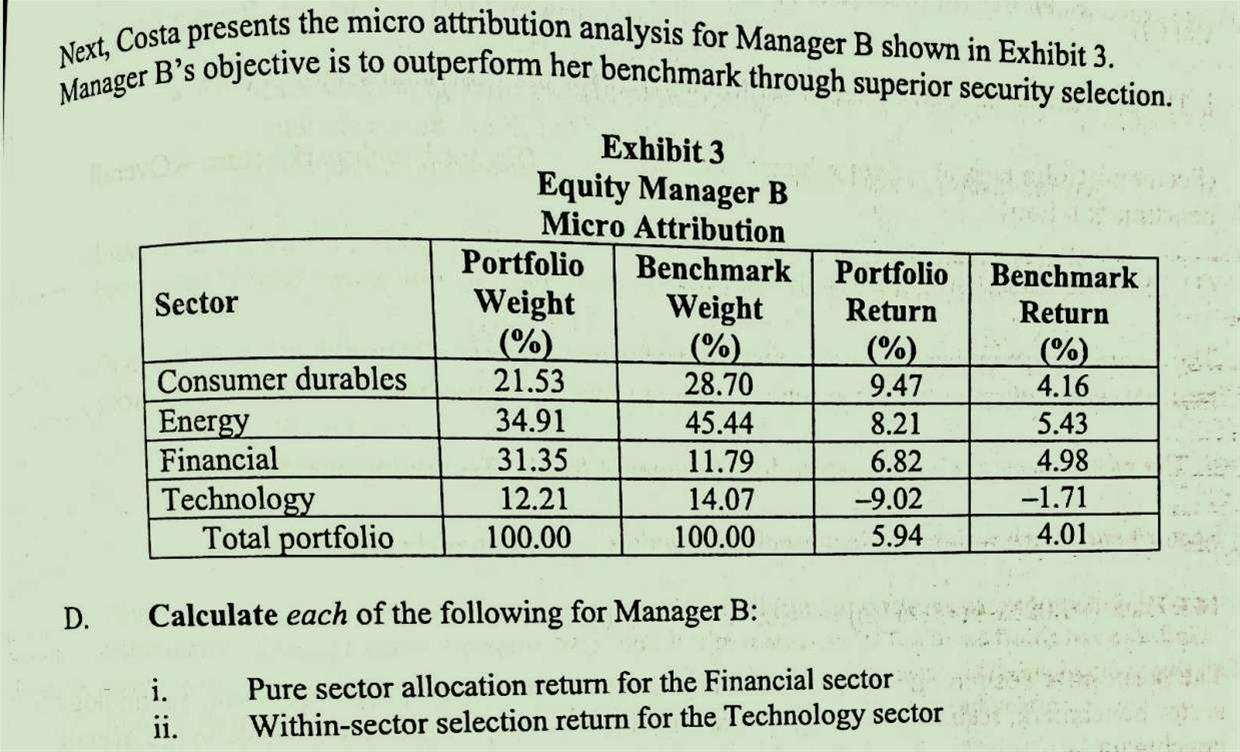

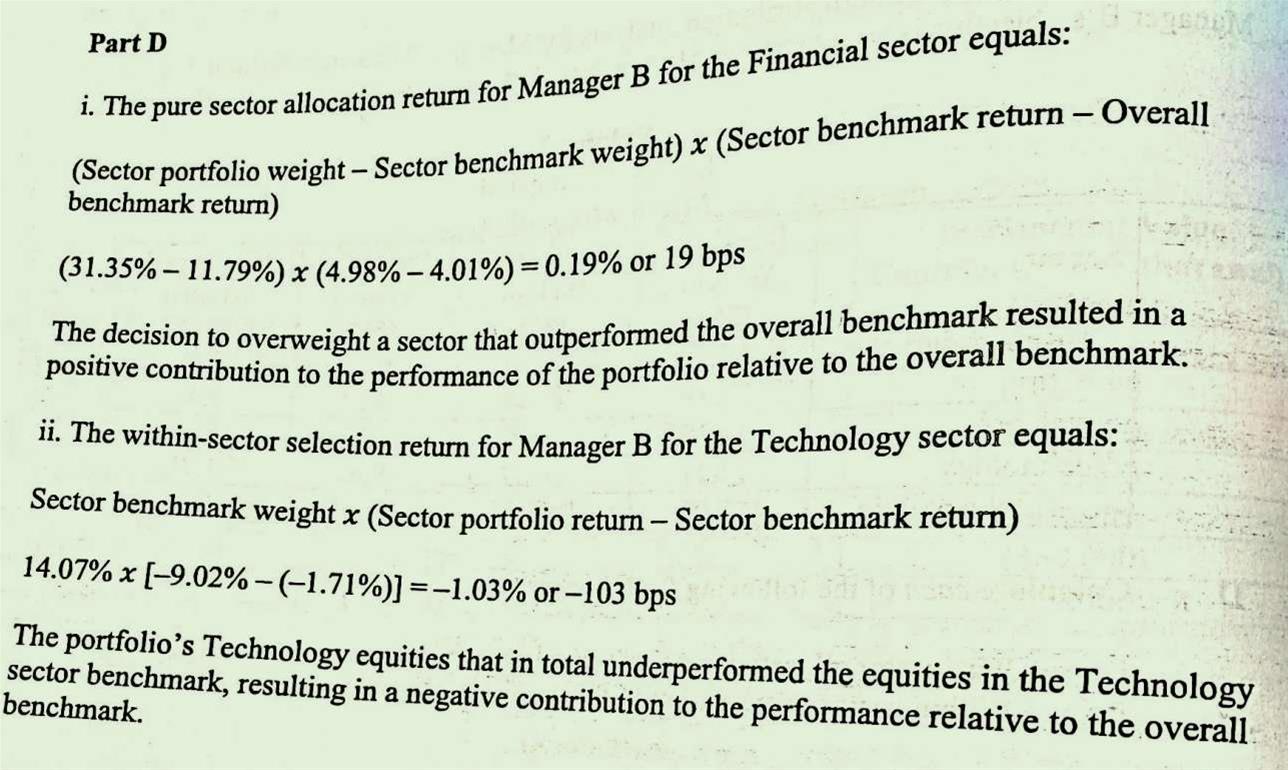

这里的第一问,我记得上课老师讲过两种方法,一种是4.98%-0,一种是4.98%-benchmark return(4.01%),我应该如何判断是用那种方法呢?

回答(1)

开开2021-04-06 11:01:59

开开2021-04-06 11:01:59

同学你好,其实这两种都是brinson model,只不过是两种不同的形式(来自不同的论文)。最开始书中介绍的BHB model,计算allocation是减0的,这种一般在分析单个equity portfolio中用到,不存在sponsor-portfolio manager的这种多层级的关系。要减benchmark return是BF model,在多层级业绩归因分析中,macro/micro attribution用到的都是这种BF model来算的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片