易同学2021-04-05 14:01:03

易同学2021-04-05 14:01:03

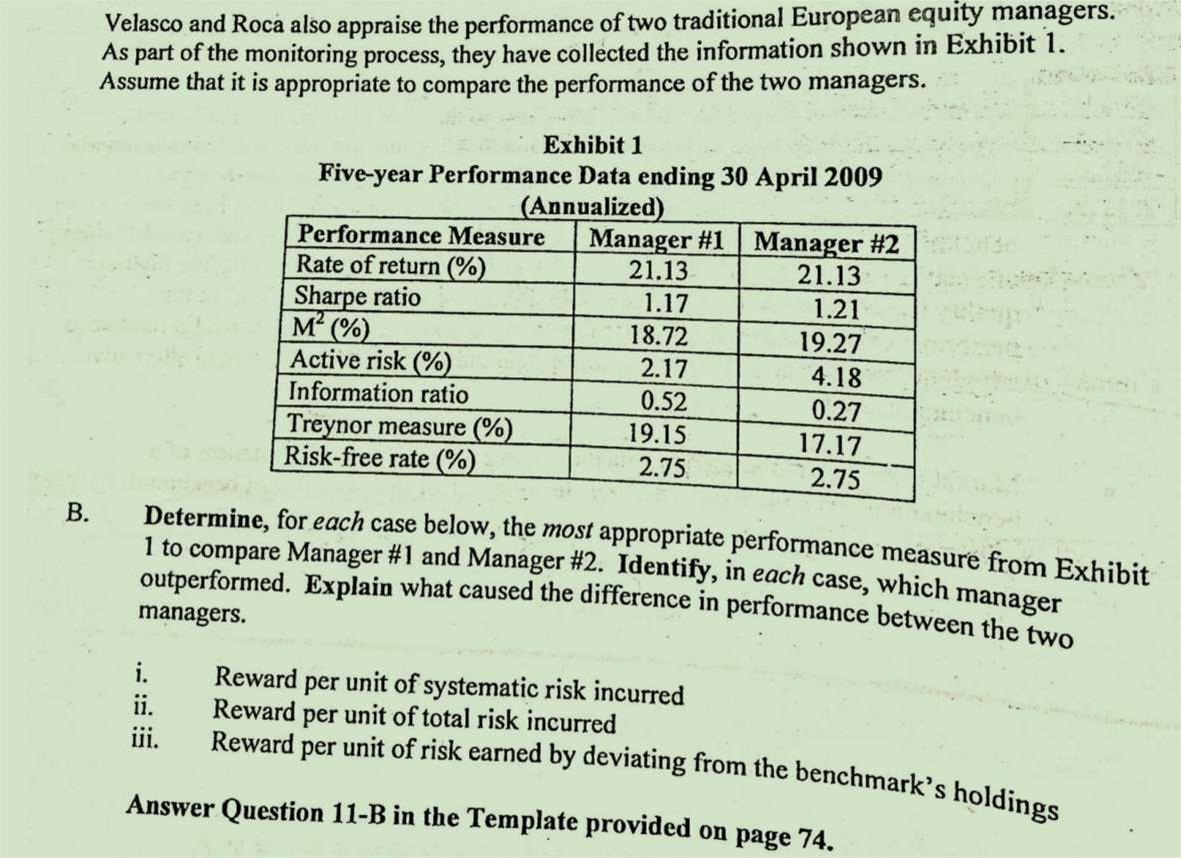

对这里的第三小问information ratio,答案说的是manager one的active risk比较小,所以IR比较高。但这个的前提是manger 1和2的active return相同,而题目中只给出了两个manager的rate of return相同,并没有说两个人的benchmark return相同吧?

回答(1)

开开2021-04-06 10:54:55

开开2021-04-06 10:54:55

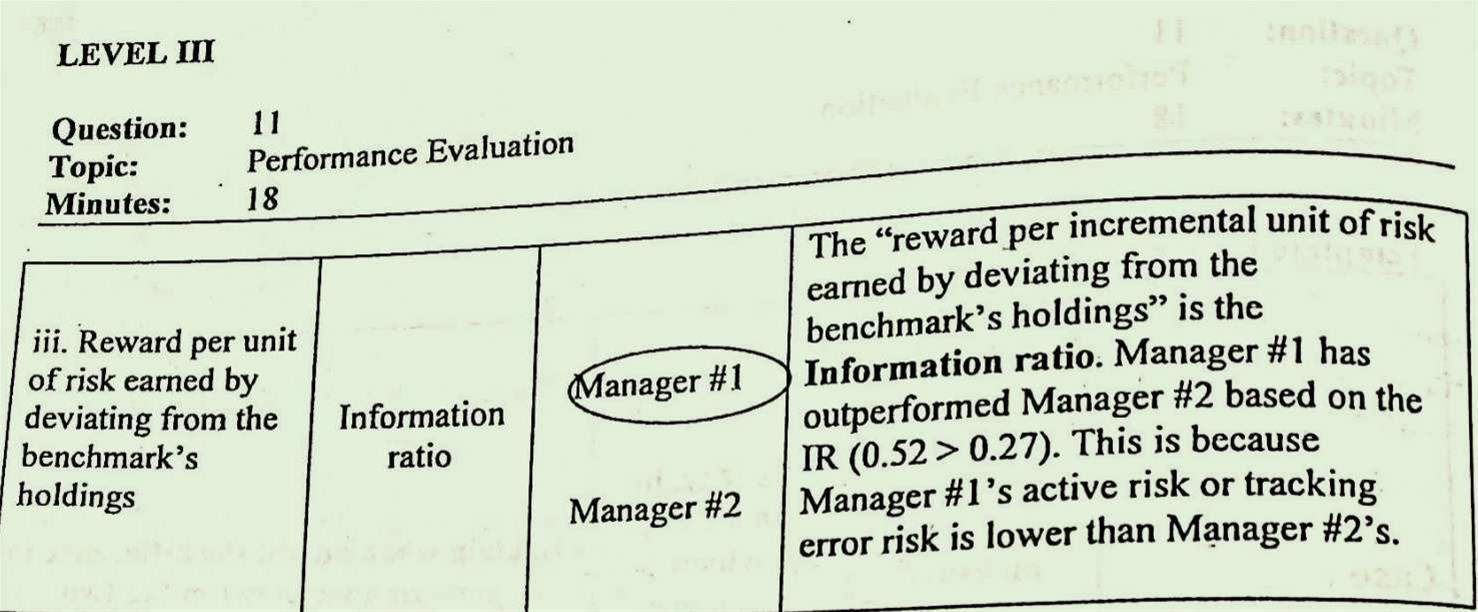

同学你好,IR = active return/active risk, 因此这边知道了active risk和IR后自然就知道了active retun. 算出来Manager 1 和Manager 2的active return分别为1.1284和1.1286,是差不多的,因此Manager 1 IR高主要是active risk低。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片