Joe2021-04-03 21:44:23

Joe2021-04-03 21:44:23

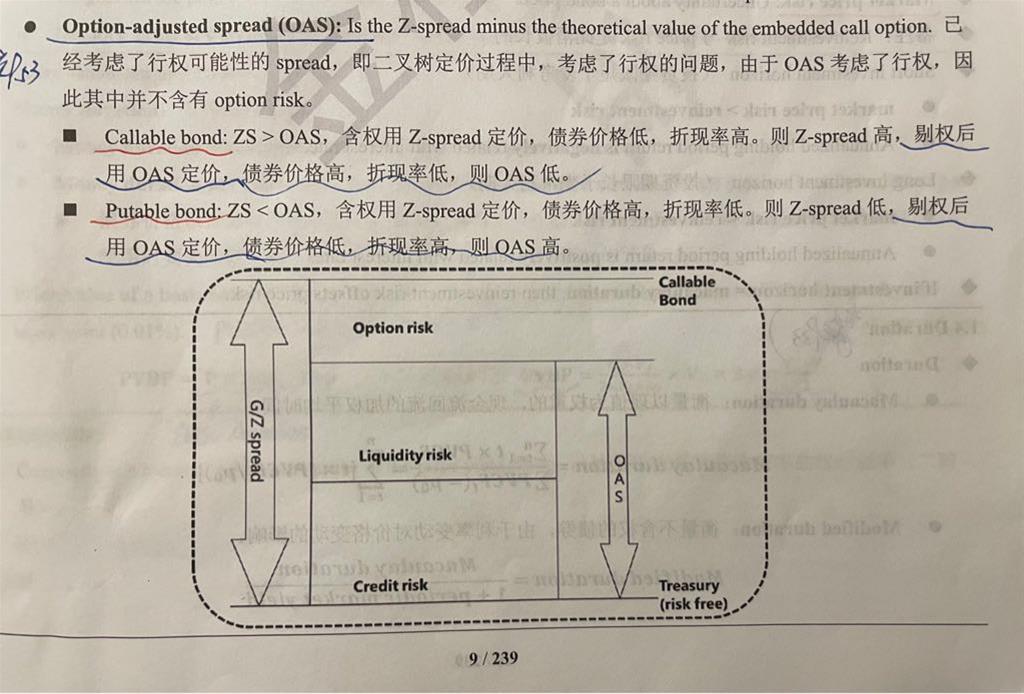

请问蓝神笔记下册第9页,如何理解Z-spread与OAS的大小关系?谢谢

回答(1)

Nicholas2021-04-06 09:55:31

Nicholas2021-04-06 09:55:31

同学,早上好。

callable bond中含有一个对投资者不利的权利,因此需要给予一定的补偿溢价,则收益率更高,相较于基准收益率曲线的利差更大(Z-Spread);剔除权利后,补偿溢价消失,则收益率降低,相较于基准收益率曲线的利差更小(OAS)。

putable bond中含有一个对投资者有利的权利,因此收益率更低,相较于基准收益率曲线的利差更小(Z-Spread);剔除权利后,风险变大,需要给予更多的补偿溢价,则收益率升高,相较于基准收益率曲线的利差更大(OAS)。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

OAS并不含有option risk是什么意思?

- 追答

-

同学,晚上好。

同学可以看一下我上述的解答中,提到了剔除权利后需要给与补偿溢价的问题,那么对于Callable bond,其赎回权利是对投资者不利的,这个不利的权利会带来option risk,我将这部分剔除,风险减小,对应的补偿溢价更小,收益率更低。

评论

0/1000

追答

0/1000

+上传图片