邓同学2021-04-03 18:39:29

邓同学2021-04-03 18:39:29

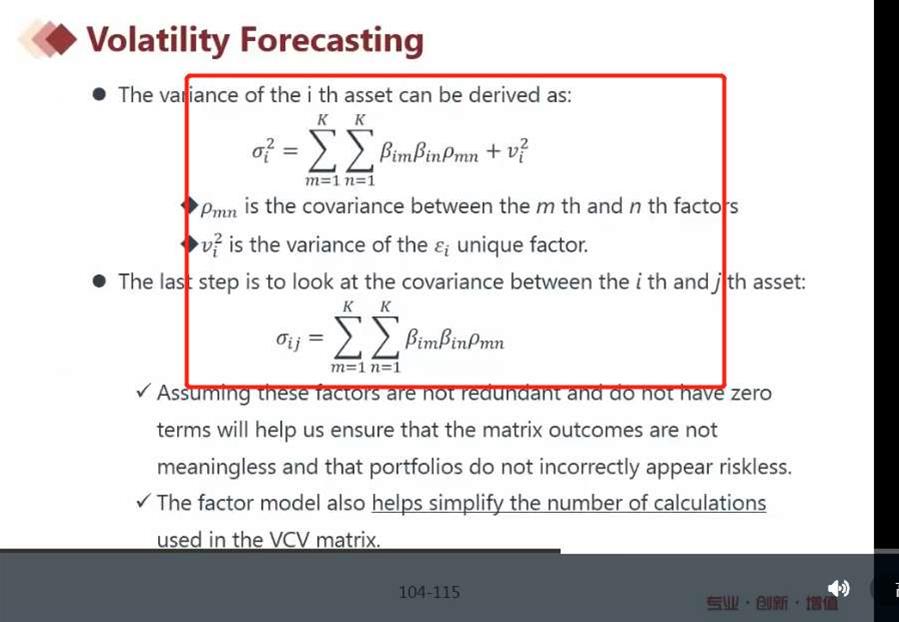

老师好。视频里面韩宵老师说的这两个公式的推导过程,能发一下给我邮箱(719008840@qq.com)吗?谢谢!

回答(1)

Nicholas2021-04-06 15:17:11

Nicholas2021-04-06 15:17:11

同学,下午好。

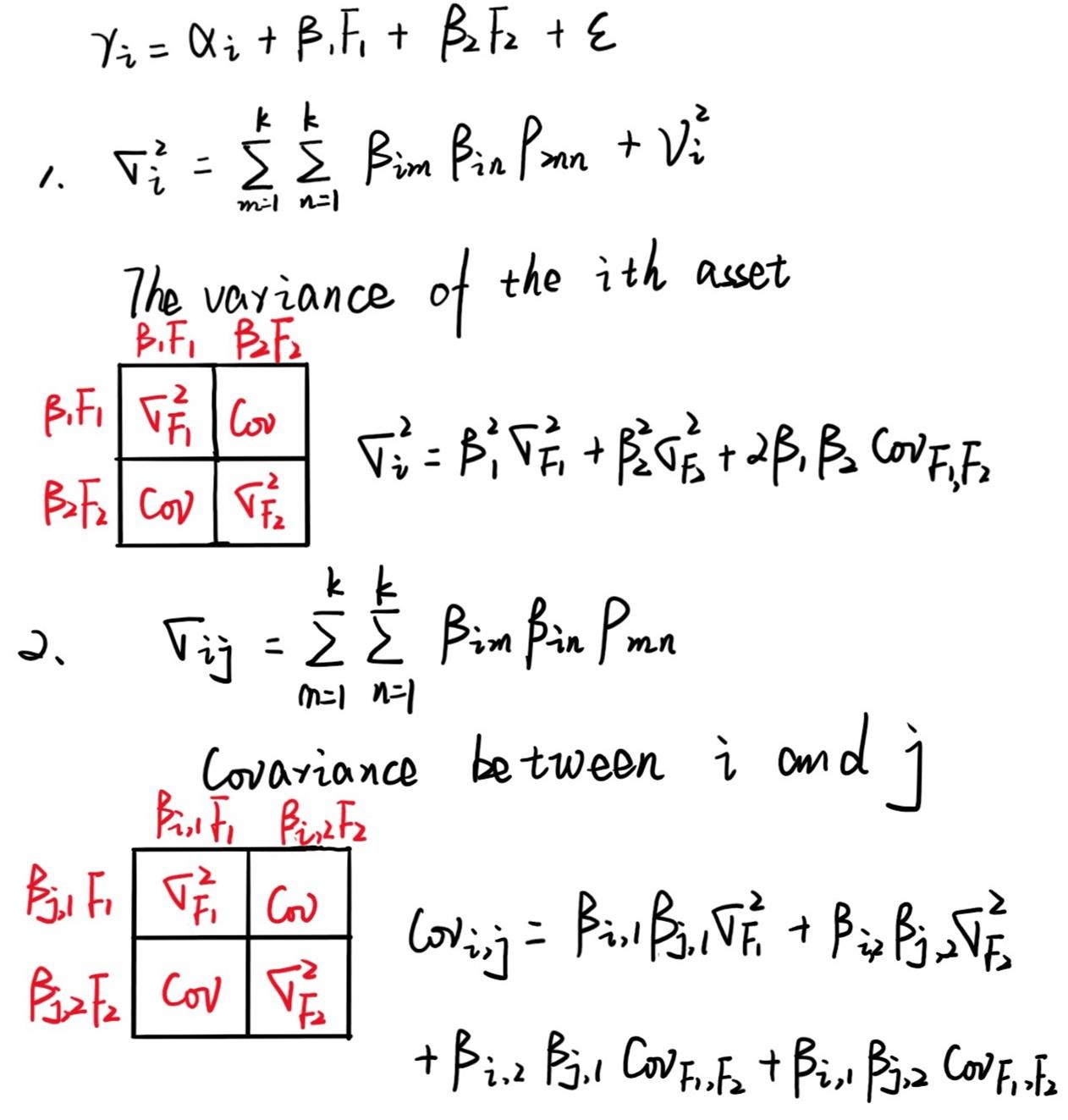

具体推导如图。

- 评论(0)

- 追问(10)

- 追问

-

老师好,2*2的这种***在视频里面讲过,但是我想的是,如果是5个资产,2个factor,这种怎么解决,我就是不明白,能给我一个关于5个资产2个factor的计算过程么?(我知道考试不考,但是我不理解这个)

- 追答

-

同学,晚上好。

如果我们说资产组合的Factor,那么资产组合中可能有多个资产,但是可以用两个Factor来解释。如果我们写成每个资产的形式,那么就是资产组合中每个资产的权重乘以对应资产的标准差(即权重和各自风险)。因此和上述图中的原理是相同的。

- 追问

-

老师好,能给我写一个吗?我自己推过,但是我推不出来。

- 追答

-

同学,下午好。

如果是5个资产,2个Factor。假设资产用A,B,C,D,E来表示,那么用上图中我们写出的,两两资产计算协方差即可,计算出来10个协方差。即A和B,将上式中的i,j替换为A,B,以此类推。

- 追问

-

老师好,如果AB资产代表了上面的i和j,那么剩下的CDE号资产,放在哪里呢?画不出上面那个矩阵图的

- 追答

-

同学,早上好。

因为计算协方差是两两资产的,所以是两两资产画出协方差矩阵然后计算,AB、AC、AD、AE等以此类推,一共会有10个协方差,计算出两两资产的协方差。

- 追问

-

AB、AC、AD、AE等以此类推,一共会有10个协方差,那么factor1和factor2怎么放呢,怎么和AB、AC、AD、AE等进行组合起来呢?

- 追答

-

同学,早上好。

根据你的假设应该是两个F可以解释五个资产,只是五个资产的β不同,那么两两资产可以构成一个协方差矩阵,和图中写出的式子是一样的,F1和F2的部分不变,只是将里面的i改成A,j改成B。其他9对资产对都这样处理,最后会产生10对资产两两的协方差。

- 追问

-

老师好,如果说5个资产2个factor还可以调换一下,按照两个factor调换成了i和j,剩下的ABCDE可以写作12345,那么我再增加一个难度,比如5个资产3个factor,不就写不出来了么?(2个资产或者2个factor,其实还表现不出书本里面那个公式想表达的意思)

- 追答

-

同学,下午好。

其实逻辑是一样的,如果是三个F,五个资产,那么还是两两组合求协方差,上图中的例子需要改变一下,

横行是A资产的F1,β;F2,β,F3,β;竖行是B资产的F1,β;F2,β,F3,β,根据3*3的协方差矩阵求出A、B资产的协方差,

然后接着算其他9对的协方差就可以了。

评论

0/1000

追答

0/1000

+上传图片