袁同学2021-04-02 14:12:19

袁同学2021-04-02 14:12:19

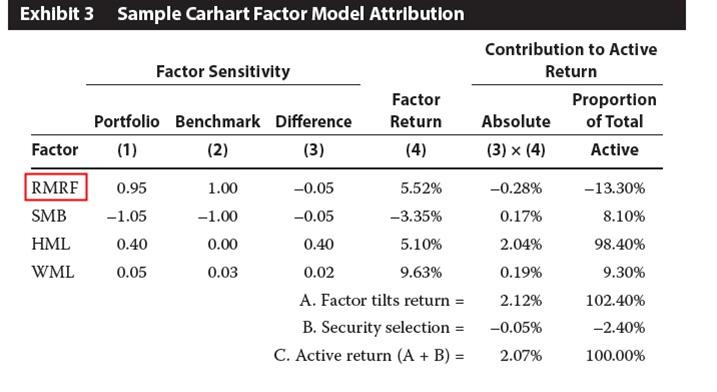

原版书reading 35 的第187页的example 4 的第一问,为什么C的选项是正确的, 低于benchmark的beta 是怎么看出来的?

回答(1)

开开2021-04-02 14:44:55

开开2021-04-02 14:44:55

同学你好,根据Exhibit 3, 我们可以看到portfolio在因子RMRF(市场因子)上的权重为0.95,而benchmark在该因子上的权重是1,因此portfolio的beta略低于benchmark。又因为该因子的收益为正,低配市场因子(即较低的beta)是拖累组合收益的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,各个因子对return的contribution是不是看表格三种的 absolute 这一列,如果是正数,就是positive影响,负数就是negative的影响?

- 追答

-

同学你好,absolute这行是在因子配置权重偏离benchmark的部分贡献的收益率,如果是正的,那主动偏离的这部分是正贡献,否则是负贡献。

评论

0/1000

追答

0/1000

+上传图片