Andrew2021-03-29 10:37:55

Andrew2021-03-29 10:37:55

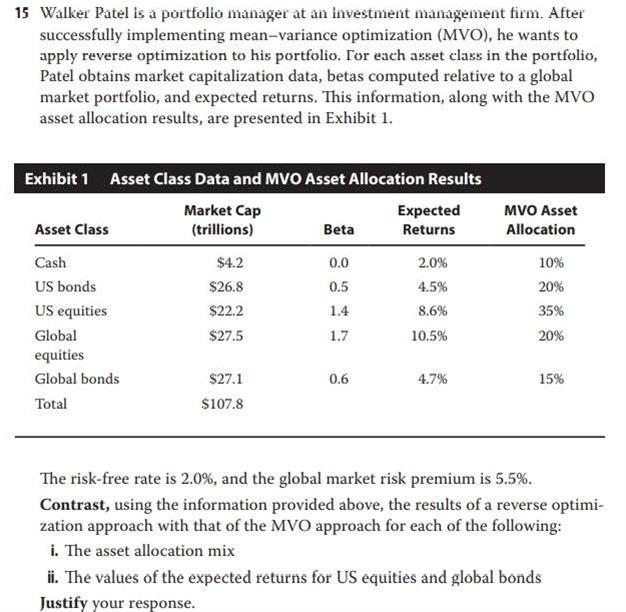

第13章课后题第15题。题目中要求用反向优化(reversal optimization)方法求出各资产的最优权重,但题目并未给出市场和投资者个人的避险情绪系数λ。答案中给出的数字仅是根据各资产市值占总市值比重算出的隐含权重(implied weight),个人认为它并不算是最优权重(optimal weight)。此外,使用表1中各资产风险系数β、市场风险溢价5.5%和无风险利率2%算出的各资产预期回报率分别为cash 2.00%,US bonds 4.75%,US equities 9.7%,Global equities 11.35%,Global bonds 5.3%,这和题目中表1所给出的各资产预期回报率并不相同,分别有cash +0.00%,US bonds +0.25%,US equities +1.10%,Global equities +0.85%,Global bonds +0.60%的差距。这一差距来自何处呢?是否因为表1中给出的预期回报率实际上是效用函数的结果(效用值),扣除了风险所致的效用损失?谢谢!

回答(1)

Johnny2021-03-30 10:18:08

Johnny2021-03-30 10:18:08

同学你好,完全不用多想,本题的思路是来自于原版书P83的Example 12,只需看下那个example的做法就能做出本题了,本题的做法完全是依照那个example。做题千万不要自己多想,应该按照教材中的说法来做,别去质疑而是要去接受。三级建议看下原版教材

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片