Joe2021-03-20 23:19:22

Joe2021-03-20 23:19:22

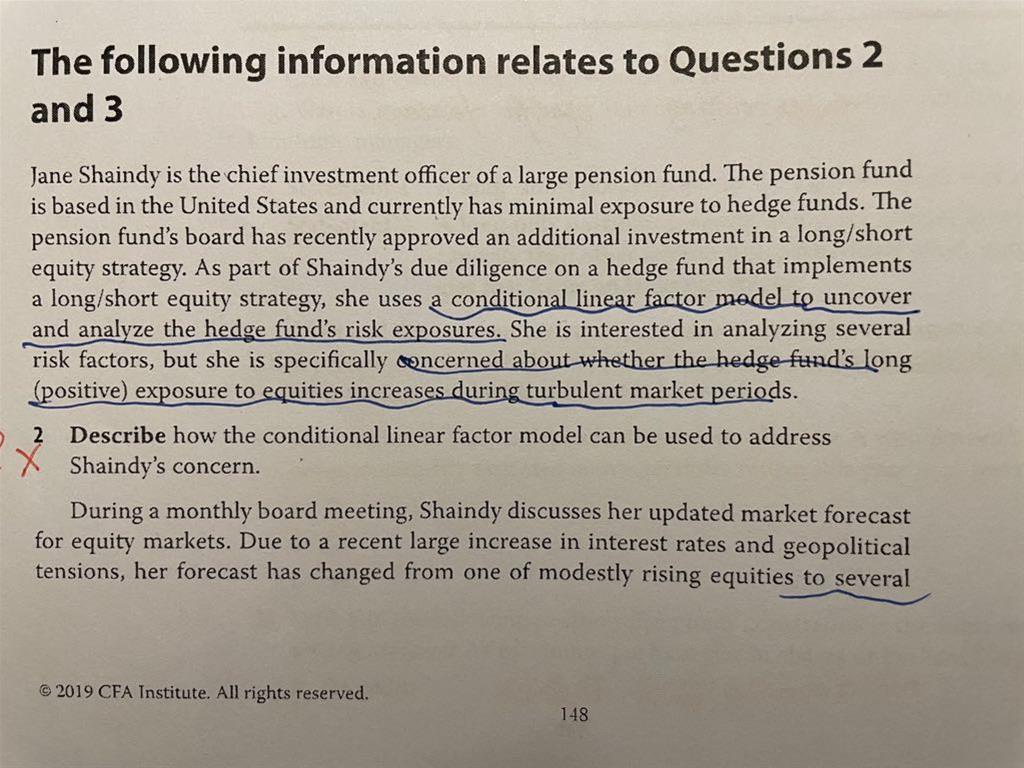

请问reading 26课后题第2题怎么理解?看不懂啊

回答(1)

开开2021-03-22 09:37:29

开开2021-03-22 09:37:29

同学你好,S同学特别担心在市场比较动荡的时候,这个hedge fund的股票多头风险敞口会不会上升。Conditional Factor Risk Model,加入哑变量之后,我们就可以把正常市场情况下的equity market beta 和市场波动大的时候的quity market beta进行对比,从而发现这个对冲基金有没有在市场风险加大的时候反而增加权益市场的风险敞口。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片